Il Phoenix Memory Softcallable di Leonteq su titoli petroliferi può rendere il 9% annuo.

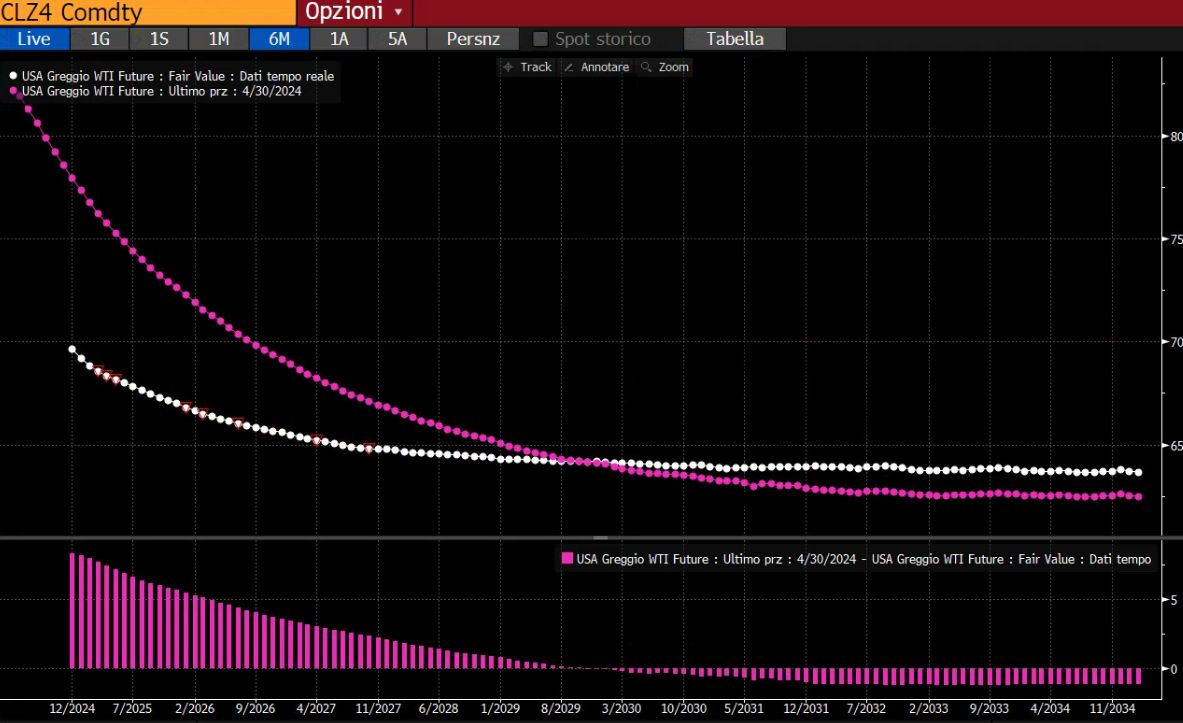

Negli scorsi mesi hanno suscitato estremo interesse sul mercato secondario i certificati agganciati a WTI e Brent, troppe volte erroneamente classificati dagli investitori alle prime armi come “indici” e di fatto accomunati ai prodotti scritti su indici azionari come S&P 500, Eurostoxx 50 e FTSE Mib. In realtà, come abbiamo avuto modo di sottolineare già diverse volte, i sottostanti di questi prodotti sono i rispettivi Generic Front Month Futures Contract sulle due materie prime, ossia il contratto future con scadenza più vicina, che di mese in mese viene rollato alla scadenza successiva. Pertanto, oltre il prezzo “spot” del sottostante, inteso come il prezzo del future con scadenza più vicina, per valutare correttamente questi prodotti è sempre necessario osservare anche il prezzo del contratto future con scadenza corrispondente a quello del certificato considerato, con la distanza da barriera "effettiva" che potrebbe differire significativamente a seconda dell'inclinazione della curva dei futures, che sul petrolio è stata a lungo in backwardation (ossia inclinata negativamente).

Recentemente, proprio a causa dell’estremo successo che questi prodotti hanno riscosso, i due emittenti che hanno proposto questi due sottostanti (Leonteq ed EFG International) hanno scelto di non incrementare ulteriormente la propria esposizione aggregata su WTI e Brent, stoppando le nuove emissioni e non offrendo ulteriore lettera sui certificati già quotati. Nelle ultime settimane abbiamo però notato un movimento piuttosto significativo della suddetta curva futures: prendendo ad esempio proprio il WTI, i prezzi delle scadenze più vicine si sono riallineati (verso il basso) a quelli delle scadenze più lontane, con il contratto in scadenza a dicembre 2024 passato in sei mesi da $77,8 a $69,8 (-10,3%) ed il contratto (ad esempio) in scadenza giugno 2027 che è passato da $67,8 a $65,2, scendendo di appena il -4%. L’appiattimento della curva a termine ha dunque eliminato una fonte di rendimento per il certificato: se avessimo piazzato sei mesi fa una barriera 60% sul Generic del WTI ed avessimo scelto come scadenza del prodotto giugno 2027, avremmo avuto come riferimento il contratto con scadenza giugno 2024 (che all’epoca quotava circa $82), con la barriera che sarebbe stata posta a $49,2. Il buffer barriera “apparente” del 40% scendeva così al 27,5% circa se si fosse considerato al prezzo del contratto WTI di giugno 2027, allineato con la scadenza della struttura; applicando lo stesso discorso ad oggi, prendendo come riferimento il contratto di dicembre 2024, piazzeremmo la barriera al 60% degli attuali $69,8, vale a dire $41,76. Ecco che in questo caso il buffer barriera effettivo rispetto ai prezzi di giugno 2027 è decisamente più allineato a quello “apparente”: 36% vs 40%.

Insomma, con ogni probabilità le stesse strutture riproposte oggi non riuscirebbero a pareggiare quei rendimenti che abbiamo visto qualche mese fa. Per questi motivi, per trovare un’alternativa a questi sottostanti, siamo andati a cercare tra i titoli azionari petroliferi, legati dunque in qualche modo al prezzo della materia prima di riferimento. La nostra attenzione è stata catturata dal Phoenix Memory Softcallable (ISIN: CH1390857220) emesso da Leonteq, scritto su un basket composto da Valero Energy (società indipendente di raffinazione e commercializzazione di petrolio che possiede e gestisce raffinerie negli USA, Canada ed Aruba, con capitalizzazione di mercato pari ad oltre $40 mld), Eni, Repsol e Chevron. Il prodotto paga un premio condizionato pari allo 0,75% mensile (9% p.a., trigger premio posto in corrispondenza del 50% degli strike price), con durata massima pari a tre anni. Alle stesse date di osservazione mensili, a partire dal 18 febbraio 2025, il certificato può essere richiamato anticipatamente a discrezione di Leonteq, in virtù della presenza dell’opzione callable in capo all’emittente, che può rimborsare il valore nominale dello strumento (pari a 1.000 euro) insieme ad un ultimo premio dello 0,75%.

Qualora si giunga alla data di osservazione finale del 18 ottobre 2027 senza che il certificato sia stato richiamato dall’emittente, il prodotto rimborserà il proprio valore nominale, oltre ad un ultimo premio, qualora Valero Energy, titolo peggiore che attualmente compone il paniere non perda un ulteriore -48% circa dalla quotazione corrente. Al di sotto del livello barriera (posto al 50% degli strike) il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dallo strike price. Il certificato è in quotazione sul segmento Cert-X ad un prezzo lettera prossimo alla parità, con un rendimento ottenibile dall’investitore pari al 8,75% circa annualizzato, in caso di mantenimento della barriera a scadenza.