Questo report e’ un esempio di “commento di preapertura”, report di analisi ai mercati che Zeygos produce ogni giorno e che rende disponibile agli utenti sotto forma di abbonamento annuo al costo di 175 euro. Qualora volessi usufruire di un periodo di prova gratuito di un mese (senza impegno), scrivi a [email protected]. saremo lieti di attivarti la prova. L’abbonamento può essere sottoscritto nel sito www.zeygosonline.com

L'attuale contesto macroeconomico statunitense vede una situazione complessa, in cui il mercato dei titoli di Stato è caratterizzato da un duplice fronte di pressioni contrastanti.

Da un lato, vi sono le aspettative di un possibile allentamento della politica monetaria da parte della Federal Reserve (FED), con ulteriori tagli dei tassi d'interesse. Dall'altro, le necessità di finanziamento del Tesoro americano pongono una pressione al rialzo sui tassi di interesse, a causa dell'aumento delle emissioni obbligazionarie per finanziare i crescenti deficit federali.

Questo report si propone di analizzare i rischi legati alle nuove emissioni del Tesoro, le attese sulle emissioni per il prossimo anno e il posizionamento degli operatori di mercato per fronteggiare il rischio di un aumento dei tassi di interesse. Inoltre, esamineremo i fattori che potrebbero mitigare questi rischi.

![A graph showing the growth of the stock market Description automatically generated]()

Le recenti aste dei titoli di Stato americani hanno mostrato segnali di debolezza nella domanda, evidenziando un contesto di crescente preoccupazione da parte degli investitori. Le aste di titoli a due e cinque anni, tenutesi recentemente, hanno registrato rendimenti superiori alle attese, spingendo il rendimento del titolo decennale fino al 4,3%, il livello più alto da luglio. Questa dinamica indica una chiara difficoltà del tesoro nel collocamento dei titoli di Stato, che si riflette in un aumento continuo dei costi di finanziamento per lo stesso.

Il Tesoro americano si trova ad affrontare una sfida importante: finanziare un deficit fiscale storicamente elevato in un contesto di incertezza politica ed economica.

![A graph of a variety of sizes Description automatically generated with medium confidence]()

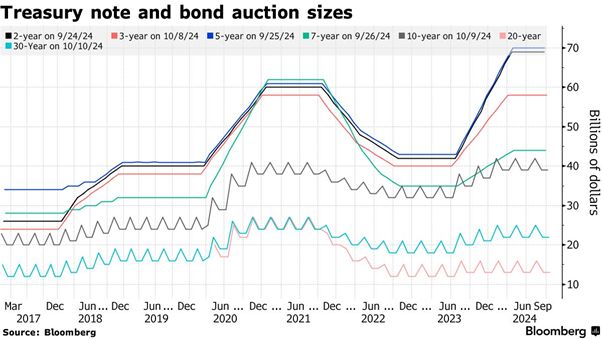

L'annuncio delle dimensioni delle prossime aste di titoli a tre e dieci anni e di obbligazioni trentennali, previsto per mercoledì, rappresenta un momento cruciale per capire come evolveranno le emissioni obbligazionarie nel breve termine. Gli analisti ritengono che, sebbene non siano attesi cambiamenti significativi nell'immediato, un aumento delle dimensioni delle aste nel 2025 sia inevitabile, data la tendenza del bilancio federale.

L'approssimarsi delle elezioni presidenziali statunitensi aggiunge ulteriore incertezza, poiché nessuno dei candidati ha dato priorità alla riduzione del deficit. Questo contesto politico potrebbe portare a un aumento delle emissioni di debito a lungo termine, creando ulteriore pressione al rialzo sui rendimenti.

Le attese per il 2025 indicano un inevitabile incremento delle dimensioni delle aste obbligazionarie. Il Tesoro ha già segnalato che manterrà stabili le dimensioni delle aste “per i prossimi trimestri”, ma gli analisti ritengono che tale approccio possa essere rivisto a partire dalla metà del 2025. Le aste di rifinanziamento trimestrali, previste per la prossima settimana, dovrebbero confermare un totale di 125 miliardi di dollari, ma la vera questione è se il Tesoro manterrà la guidance attuale di stabilità per "diversi trimestri".

L'eventualità di un cambiamento nella guidance potrebbe avere un impatto significativo sul mercato obbligazionario, già caratterizzato da un aumento dei rendimenti nelle ultime settimane. L'incertezza sulle future emissioni e la possibilità di un aumento delle dimensioni delle aste stanno portando gli investitori a rivedere le proprie aspettative sui tassi d'interesse.

Essi stanno adottando strategie di copertura per fronteggiare il rischio di un ulteriore aumento dei rendimenti obbligazionari. L'attività nelle opzioni sui Treasury mostra un crescente interesse per posizioni di hedging contro un possibile sell-off più profondo, con particolare attenzione a un potenziale aumento dei rendimenti decennali fino al 4,5% entro la fine di novembre.

Gli investitori istituzionali stanno aumentando l'esposizione a strumenti a breve termine, meno sensibili ai movimenti dei tassi della FED, cercando di limitare il rischio legato a un aumento dei rendimenti a lungo termine.

Nonostante le pressioni al rialzo sui rendimenti, esistono alcuni fattori che potrebbero contribuire a mitigare questi rischi. Uno di questi è la possibile fine del programma di Quantitative Tightening della Federal Reserve. Il QT, che prevede la riduzione del bilancio della FED tramite il mancato reinvestimento dei titoli in scadenza, ha costretto il Tesoro a vendere una maggiore quantità di debito al pubblico. Un rallentamento o una fine del QT potrebbe ridurre la necessità di nuove emissioni e, di conseguenza, la pressione sui rendimenti.

Inoltre, la possibile stabilità delle emissioni di debito a lungo termine da parte del Tesoro, almeno fino alla metà del 2025, rappresenterebbe un elemento di stabilizzazione per il mercato obbligazionario. Se il Tesoro riuscisse a mantenere l'attuale guidance, come suggerito da alcuni analisti, si potrebbe evitare un ulteriore aumento dei rendimenti nel breve termine.

Infine, la situazione politica legata al limite del debito federale potrebbe costituire un ulteriore fattore di contenimento delle emissioni. Se il Congresso non riuscisse a sospendere o aumentare il tetto del debito rapidamente, il Tesoro potrebbe essere costretto a limitare le emissioni di nuovi titoli, contribuendo a mantenere sotto controllo la pressione sui rendimenti.

Il trade off tra i possibili tagli dei tassi della FED e la pressione al rialzo sui tassi legata alle emissioni del Tesoro americano rappresenta uno dei temi più importanti dei prossimi mesi. Sarà proprio l’evolversi di questo trade off a dettare le sorti dei rendimenti e quindi del mercato obbligazionario. Ma non solo. Aumenti o riduzioni dei rendimenti della curva USA si rifletteranno anche nelle scelte di asset allocation tra azioni e bond, influenzeranno le valutazioni delle azioni, l’andamento del dollaro, i flussi da carry trade, e l’intero comparto obbligazionario mondiale, dagli altri bond governativi ai corporate bond fino a comprendere i rendimenti dei bond high yield.

Il treasury ed i suoi rendimenti sono da sempre un punto di riferimento, un benchmark, attorno al quale ruota il castello della finanza mondiale. Capire in anticipo le dinamiche dell’andamento di questi tassi è un aiuto concreto per comprendere l’andamento dei mercati, in generale.