Lettura grafica e Mappa dei Flussi Monetari sul mercato delle Opzioni

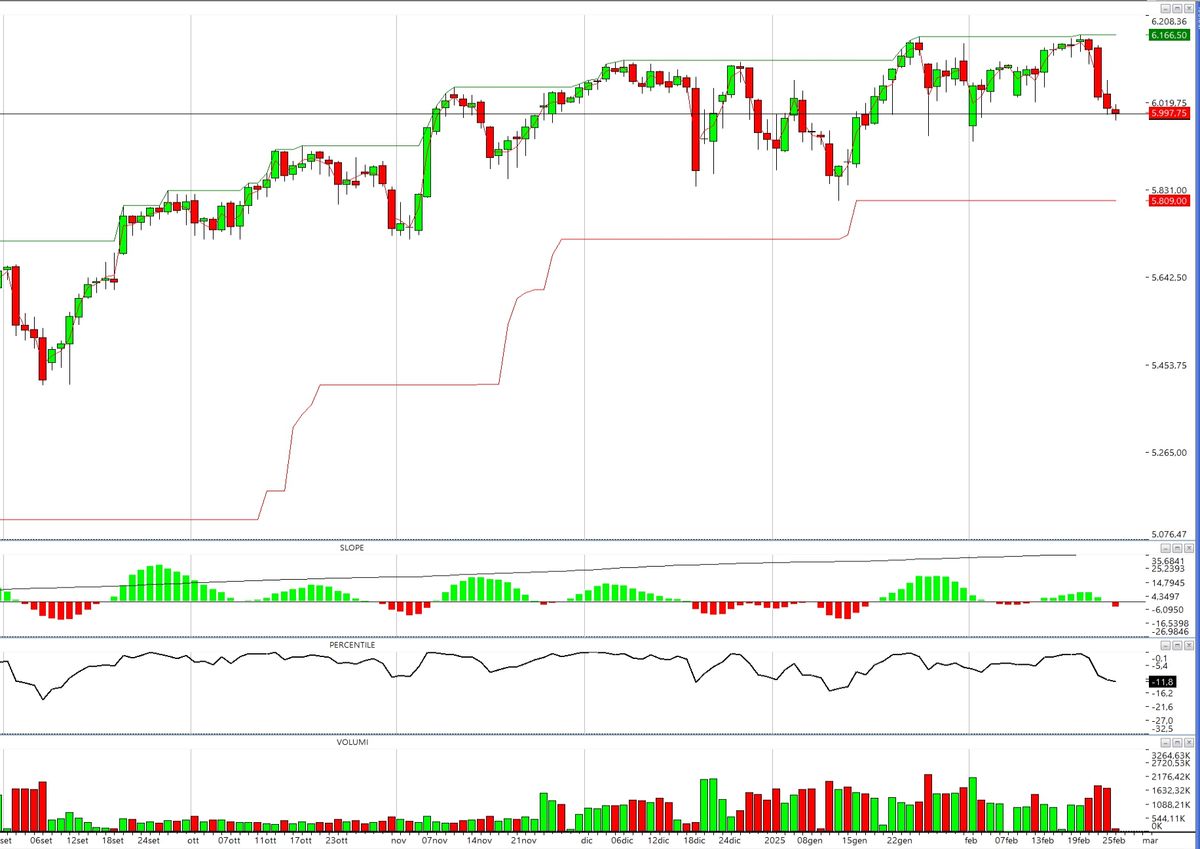

Il grafico dei prezzi ci mostra il forte momentum rialzista di S&P500 che dura da oltre un anno. Massimi e minimi, ogni volta superiori, si succedono senza soluzioni di continuità.

Attualmente il prezzo si sta soffermando sotto un'area di massimi che ha provato due volte a rompere senza successo rimanendo stabile dentro un ampio trading range.

Gli indicatori tecnici come la Regressione Lineare si trovano sopra al prezzo e piatto, senza pendenze particolari. Anche il percentile, che è rimasto per quasi sei mesi sulla propria parte superiore, sta piano piano flettendo e mostrando piccole debolezze della struttura.

Prima resistenza si trova a 6055 e successivamente a 6108 e infine sui massimi assoluti a 6166.

Primo supporto lo si individua praticamente dove sta battendo il prezzo adesso a 5994 e successivamente a 5926 e poi a 5853 e 5800.

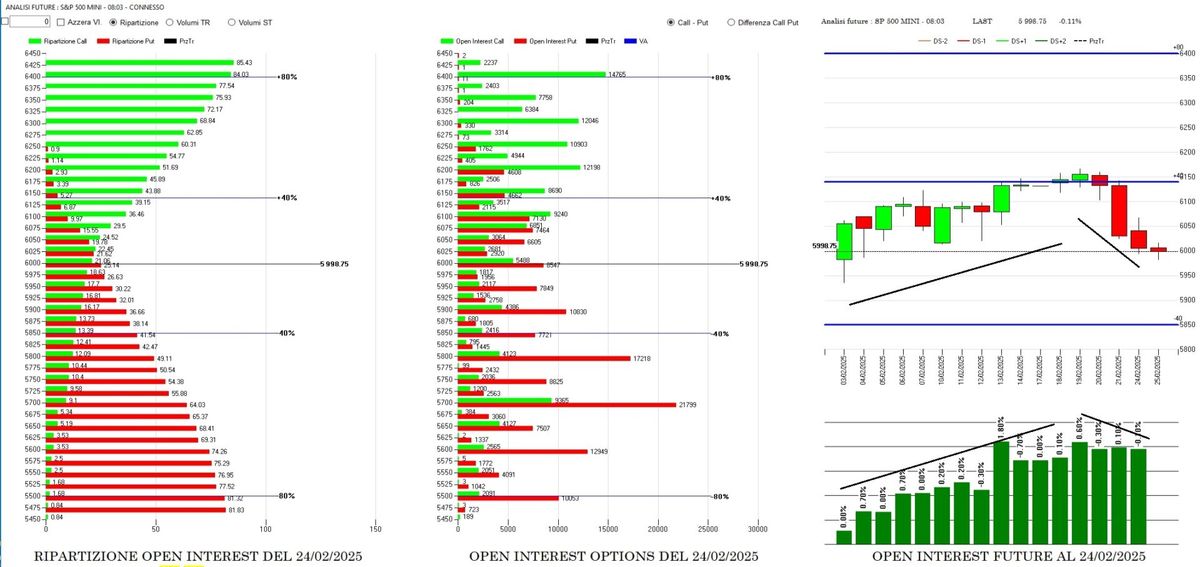

ANALISI DEI FLUSSI MONETARI SUL MERCATO DELLE OPZIONI

Questi due grafici rappresentano gli istogrammi della Funzione di Ripartizione e i Totali dei contratti a mercato sulla importante scadenza trimestrale 21 Marzo 2025.

Fin da subito è facile notare come il prezzo, dopo aver toccato i massimi relativi che si trovavano esattamente su Va+40, area dove insistono il 40% di call a rischio gamma sul mercato, sia rientrato nel cuore del proprio Fair Value rappresentato da Va+0, ovvero dove insiste il crossover di put e call e dove, a scadenza, il maggior numero di opzioni sarebbero senza valore con buona pace dei venditori.

Va da sè che questa area rappresenta il punto migliore dove poter far rimanere il prezzo, considerato anche il fatto che era da oltre due anni che gli operatori, per effetto delle ricoperture, erano costretti ad inseguire e autoalimentare il momentum di questo mercato portandolo sempre ben sopra Va+40.

Il grafico dei totali ci mostra, in accordo con quello della Funzione di Ripartizione, che i primi livelli sensibili al rischio gamma al rialzo si trovano sopra area 6100 e quelli al ribasso sotto 5900.

Queste due aree di prezzo, se toccate, potrebbero fare da volano per nuovi squeeze di prezzo e di volatilità dovuti alle necessarie azioni di ricopertura algoritmiche che devono effettuare gli operatori con i classici ordini condizionati. Fino a che i prezzi rimarranno confinati dentro questi livelli, difficilmente ci saranno forti movimenti di prezzo e di volatilità provocati dagli interventi di ricopertura con ingressi di future e opzioni.

Sotto al grafico dei prezzi sono ben visibili gli istogrammi verdi della componente future delle ultime tre settimane di borsa che hanno lavorato in maniera direttamente proporzionale con i prezzi. Ovvero, con prezzi in aumento sono aumentati anche i future in funzione di copertura. Con prezzi che hanno iniziato a cedere, anche la componente future è diminuita, confermando il fatto che, per il momento, la discesa è alimentata quasi esclusivamente dalla chiusura della componente future precedentemente utilizzata per coprire il lato call del mercato.

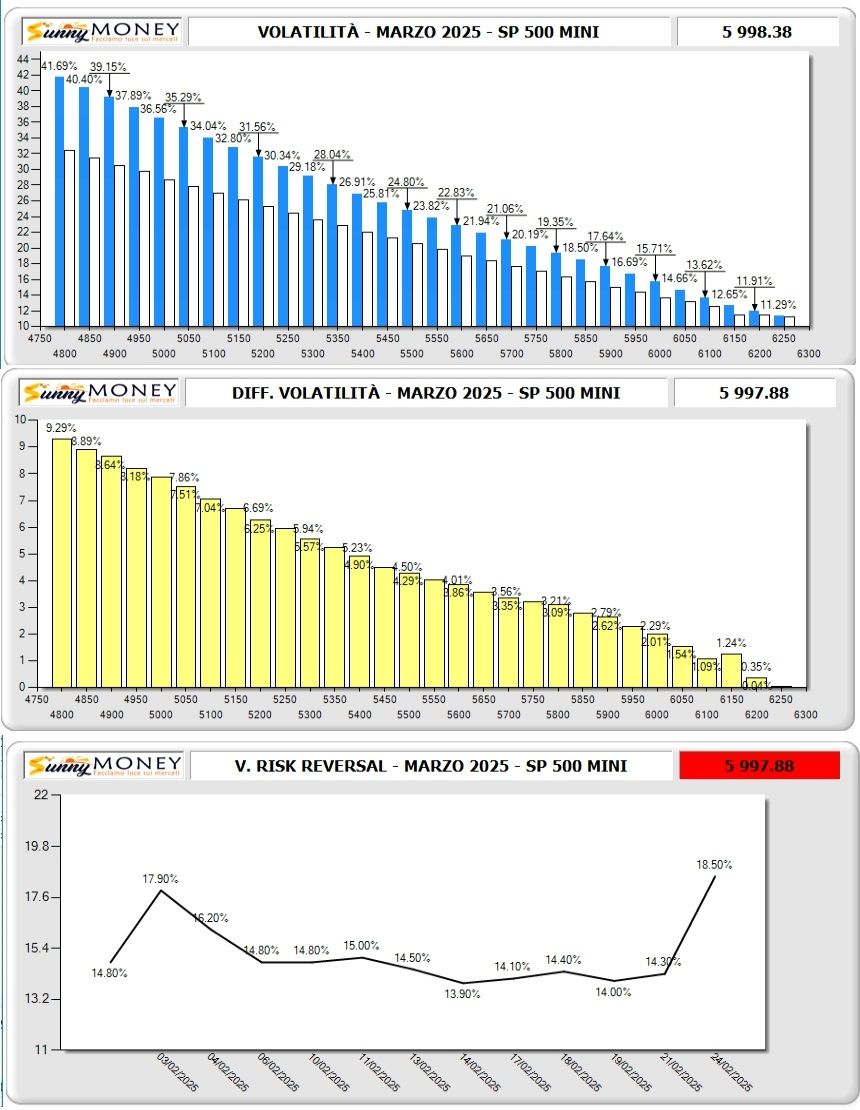

VOLATILITA' PREZZATA

La volatilità sulla catena delle opzioni con scadenza Marzo 2025 mostra un sensibile aumento rispetto alla data di riferimento del 30 gennaio.

Il differenziale mostra, oltre che il classico aumento sulle aree Atm, anche una forte backwardation di strike con asimmetria positiva sul lato sinistro.

Anche la volatilità Risk Reversal ha toccato, nell'ultima giornata di borsa, un importante picco che ha superato quello del giorno 3 febbraio in occasione della apertura in forte gap down.

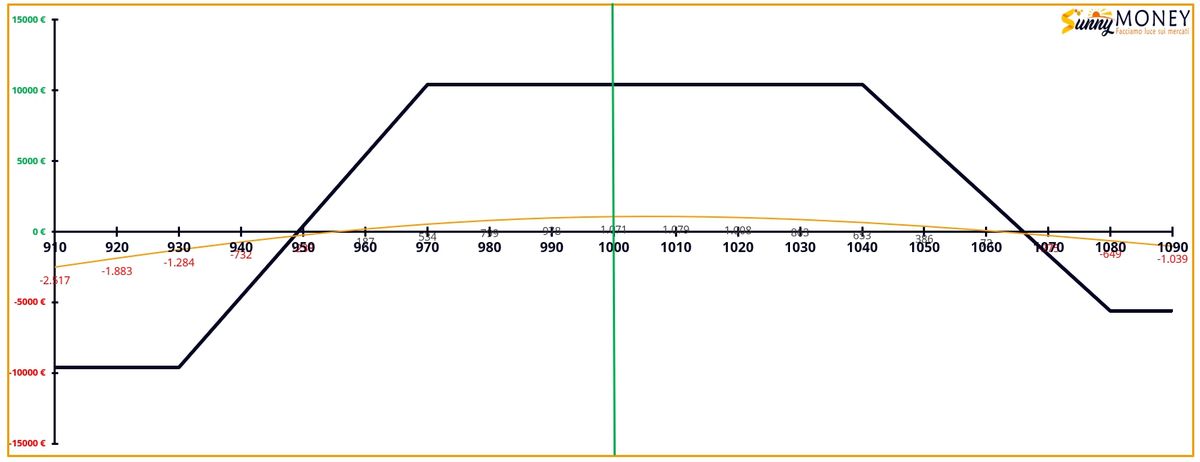

STRATEGIA DEL MERCATO

Dai posizionamenti monetari sul mercato dei derivati si riesce a ricostruire quale è la strategia utilizzata dagli operatori su questo sottostante.

Al momento, la strategia disegnata dal mercato è molto simile ad un Iron Condor centrato ma con lieve asimmetria positiva e livelli di controllo ben definiti ai lati della struttura.

Questa strategia guadagna principalmente dalla decadimento temporale (theta positivo) e dalla riduzione della volatilità implicita. L’obiettivo è che il prezzo del sottostante rimanga all’interno del range delimitato dagli strike delle opzioni vendute, così da incassare il massimo profitto, pari al credito iniziale ricevuto.

Da ricordarsi che in un mercato del genere sarà solo la componente future e gli strumenti direzionali a modificarne gli equilibri a seconda della convenienza del momento: ad esempio, fino a che il prezzo rimarrà circoscritto in queste aree di controllo difficilmente assisteremo a ingressi di future, ma se il prezzo dovesse iniziare a mettere in difficoltà il lato put si potrebbe assistere a ingressi condizionati di future short e, al contrario sul lato call ingressi condizionati di future long, ovvero le classiche ricoperture che innescano e autoalimentano i trend di mercato.

Bruno Nappini

Per approfondimenti: http://www.sunnymoney.it