Il rialzo dei tassi di mercato fa tornare appetibili strutture iperdifensive come i Fixed Cash Collect Airbag: da Marex una nuova idea su titoli bancari

Torna anche nel 2025 uno dei “grandi classici” targato Marex: il Fixed Cash Collect Airbag, nella sua versione a lunga scadenza. In questa specifica tipologia di prodotto è proprio la maturity distante nel tempo a fare la differenza rispetto ad un certificato di durata inferiore, potendo l’investitore contare su un flusso di premi incondizionati particolarmente consistente, in ragione della lunga scadenza del prodotto. Questa struttura è stata talmente tanto apprezzata dagli investitori da meritare il premio di Certificato dell’Anno (con il suo “prototipo” IT0006753872) nell’edizione 2023 degli Italian Certificate Awards. Proprio questa settimana è andata in rimborso anticipato l’ultimo certificato di questo genere (ISIN: IT0006761578) interamente scritto su titoli bancari ancora in quotazione, cui avevamo dedicato un approfondimento lo scorso febbraio, e per il quale andremo ad analizzare di seguito quello che potrebbe essere definito come il suo “erede naturale”. Come abbiamo spiegato ormai diverse volte, i sottostanti bancari riescono ad essere monetizzati al meglio su queste strutture grazie al loro importante dividend yield, soprattutto se “cumulato” su un orizzonte temporale di cinque anni. Il resto del lavoro lo svolgono poi i tassi di mercato, la cui risalita ha ampiamente contribuito nel riportare in auge questo tipo di prodotti, che stanno finalmente tornando ad essere competitivi: basti pensare che lo yield dei Treasury a 5 anni è passato dal 3,4% di settembre all’attuale 4,6%, alzando notevolmente la base di rendimento del reddito fisso (e di conseguenza dei certificati).

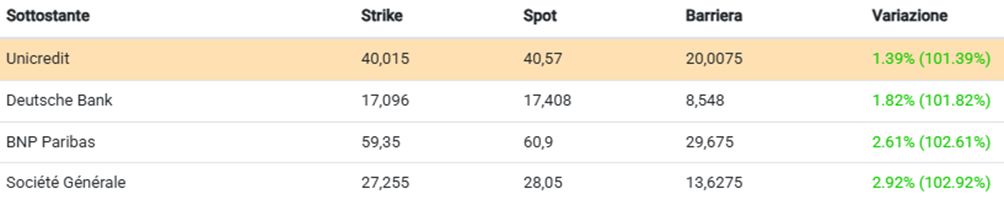

Andiamo quindi a vedere nel dettaglio questa nuova proposta di casa Marex: Fixed Cash Collect Airbag Step Down (ISIN: IT0006766924) scritto su un basket worst of composto da Deutsche Bank, Société Générale, BNP Paribas ed Unicredit. Il certificato prevede il pagamento di premi di tipo incondizionato pari allo 0,684% a cadenza mensile (8,208% p.a.) fino a scadenza, prevista in data 21 gennaio 2030, con la possibilità di essere rimborsato anticipatamente (valore nominale pari a 1.000 euro), alle stesse date di osservazione mensili, a partire da ottobre 2025, qualora tutti i titoli rilevino almeno in corrispondenza del 100% degli strike price (il trigger autocallable decresce poi dello 0,5% ogni mese). Sommando tutti i premi residui previsti fino a scadenza, otteniamo un flusso incondizionato complessivi pari a 410,4 euro, che agisce come una sorta di “secondo airbag” a favore dell’investitore, proteggendo di fatto oltre il 40% del valore nominale dello strumento e limitando così il downside risk negli scenari peggiori; il resto lo fa poi l’effetto airbag unito al posizionamento conservativo delle barriere, poste al 50% degli strike price.

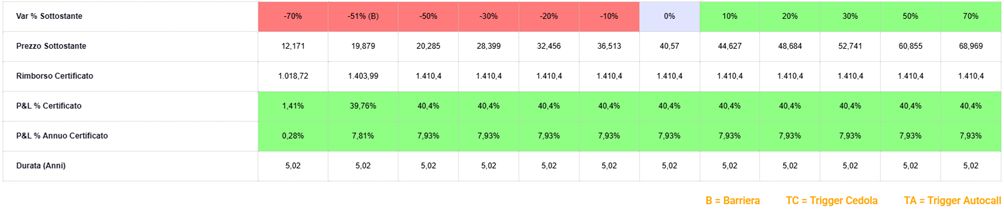

Unendo il doppio meccanismo di protezione descritto in precedenza, otteniamo non solo una performance potenziale in condizioni di lateralità (e fino al -51% di Unicredit) pari a circa il 7,9% annualizzato, ma addirittura un rendimento positivo (1,5% circa) anche in caso di un -70% di uno dei sottostanti del basket, creando quell’analisi di scenario “tutta verde” che tanto piace agli investitori.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui. (link https://www.certificatiederivati.it/bs_ros_disclaimer.asp)

Ricordiamo, prima di effettuare un’operazione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.