La misura dà nuova linfa ai titoli bancari (e ai rendimenti): un’idea difensiva firmata BNP Paribas.

La situazione geopolitica non è delle più semplici e l’Unione Europea è chiamata mai come ora ad unirsi e a porre in essere decisioni coraggiose. È così, in scia alla presentazione del “ReArm Europe”, un piano da 800 miliardi di euro per la difesa del continente, che prevede sostanzialmente l’esclusione dal Patto di stabilità delle spese militari, al fine di stimolare il riarmo del Vecchio Continente, la Germania si accinge all’abolizione del cosiddetto “freno al debito” (“debt break”), una norma che ha rappresentato per oltre 15 anni un caposaldo economico ma anche ideologico per l’Unione. La norma fu inserita addirittura nella costituzione tedesca dal governo Merkel nel 2009, nel pieno della crisi dei subprime, rendendo di fatto impossibile gli investimenti pubblici in deficit ed imponendo il pareggio di bilancio. Il debt brake rappresenta la massima espressione legislativa del pensiero ordoliberalista secondo il quale lo Stato non può (e non deve) intervenire nell’economia di un paese stimolando la spesa pubblica, nemmeno in periodi di forte recessione; tale ideologia rientra nei principi fondativi alla base dell’Unione Europea a partire dal trattato di Maastricht (che ha imposto vincoli a deficit e stock di debito pubblico) e fino all’adozione del Six Pack del 2011, che ha introdotto importanti novità nel Patto di stabilità. Soltanto in quest’ottica si può comprendere pienamente la portata storica di quanto sta per accadere in Germania, dove Merz, prendendo in prestito l’espressione “Whatever it takes”, ha annunciato l’accordo tra CDU e SPD per eliminare il debt brake dalla costituzione tedesca.

La reazione del mercato obbligazionario è stata pressoché immediata: il Bund Future è crollato da 131 a 129 ed il decennale tedesco è passato dal 2,5% al 2,67%, con i rendimenti che si sono innalzati maggiormente sulla parte lunga della curva: il cosiddetto bear steepening, il movimento che riflette aspettative di inflazione in aumento, con gli investitori che vendono obbligazioni soprattutto a lungo termine. Come è noto, l’incremento dei tassi di interesse, in particolar modo quelli a lungo termine, favorisce la gestione operativa delle banche, creando così le condizioni teorica per l’avanzata dei titoli bancari, che in Italia sono favoriti anche dal risiko in atto.

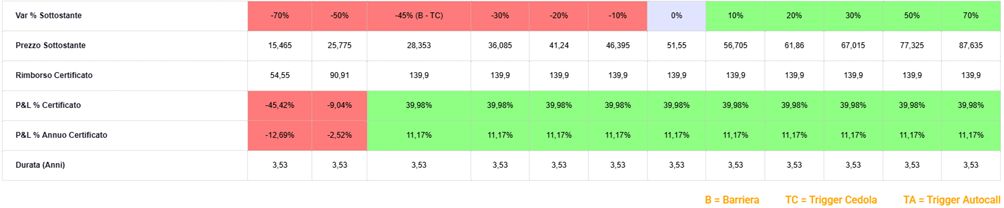

Andando ad analizzare un’idea su questo settore, citiamo quindi il Phoenix Memory Airbag Callable (ISIN: XS2966739273) emesso da BNP Paribas e scritto su un basket composto proprio da Unicredit, Banca MPS, BPER e Banco BPM. Il prodotto paga premi condizionati (trigger premio posto al 55% dei rispettivi strike price) pari allo 0,95% mensile (11,4% p.a.), con durata pari a tre anni e mezzo; a partire dal 5 settembre 2025, il certificato potrà essere richiamato anticipatamente a discrezione di BNP, in virtù della presenza dell’opzione callable in capo all’emittente, che può rimborsare il valore nominale dello strumento (pari a 100 euro) insieme ad un ultimo premio dello 0,95%. Al fine di contenere il drawdown nel caso di eventuali ribassi dei sottostanti, il prodotto è dotato di effetto airbag, che consente di ridurre significativamente la performance negativa del prodotto nel caso in cui uno dei titoli scendesse al di sotto della barriera capitale, conferendo al certificato una maggiore tenuta del prezzo durante la sua vita: nei certificati dotati di tale effetto la performance negativa verrà infatti calcolata a partire dalla barriera e non dallo strike, per una significativa riduzione delle perdite in caso di evento barriera. La barriera capitale è posta al 55% dei rispettivi valori di fixing iniziale, determinati in chiusura del 5 marzo.

Il prodotto è attualmente esposto sul segmento Cert-X di Borsa Italiana ad un prezzo lettera vicino alla parità, per un rendimento potenziale a scadenza pari all’11,7% annualizzato circa ed una performance negativa ammortizzata grazie all’effetto airbag in caso di evento barriera (ad un -50% del worst of corrisponde un -9% circa, senza considerare gli eventuali premi incassati).

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui. (link https://www.certificatiederivati.it/bs_ros_disclaimer.asp)

Ricordiamo, prima di effettuare un’operazione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.