Barriera 50%, airbag 60%, rendimento oltre la doppia cifra. Un certificato per partecipare ben protetti al risiko bancario

L’ultimo appuntamento di quest’anno non poteva che essere dedicato al tema che ha tenuto banco negli ultimi mesi del 2024 e che certamente continuerà ad essere di strettissima attualità anche nel 2025: il risiko bancario. Proprio negli ultimi giorni Unicredit ha formalizzato la propria offerta verso gli azionisti di Banco BPM, che è stata confermata senza alcun adeguamento (0,175 azioni Unicredit ogni azione Banco BPM in possesso): “Riteniamo che la nostra offerta agli azionisti di Bpm sia congrua, in quanto portante un premio pari a circa il 15-20% rispetto al prezzo dell’azione Bpm prima che fosse influenzato positivamente dall’offerta in corso su Anima e da ulteriori speculazioni riguardo a possibili operazioni di M&A” ha precisato Orcel, che tira dritto per la sua strada. Che qualcosa bolla in pentola è però testimoniato dai prezzi di mercato: i titoli di piazza Meda continuano a trattare ampiamente a premio (ormai ben superiore al 15%) rispetto al concambio proposto da piazza Gae Aulenti, prefigurando la possibilità di un rilancio sul prezzo (da parte di Credit Agricole?). Decisamente interessante è anche la quotazione di Anima Holding, le cui azioni sono soggette ad OPA proprio di Banco BPM ad un prezzo di offerta di 6,20 euro, ma che è arrivata a toccare addirittura i 6,70 euro, prefigurando anche qui possibili rilanci.

Mentre si susseguono le ricostruzioni dei fatti da parte dei media (l’ultima quella del FT secondo la quale Banca Akros, che gestiva il collocamento delle azioni MPS per conto del governo, non avrebbe dato riscontro proprio ad Orcel, interessato all’acquisto e di fatto isolato dal governo italiano), il settore nel suo complesso continua a vivere il suo prolungato periodo di buona salute, soprattutto se si guardano le quotazioni di quelle banche che potrebbero (o sono attualmente) target di operazioni di M&A, come Banca MPS, BPER e la stessa Banco BPM.

Per continuare a puntare su questo settore, pur restando ben coperti da eventuali cambi di scenario, citiamo quindi il Phoenix Memory Airbag Step Down (ISIN: XS2906656041) emesso da Barclays e scritto su un basket composto proprio da Unicredit, Banca MPS, BPER e Banco BPM. Il prodotto paga premi condizionati (trigger premio posto al 60% dei rispettivi strike price) pari allo 0,92% mensile (11,04% p.a.), con durata pari a tre anni e la possibilità, a partire dalla data di osservazione del 10 giugno 2024 e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 100 euro, qualora tutti i titoli rilevino al di sopra del 100% dei rispettivi strike price (il trigger autocall decresce poi a cadenza dell’1% mese). Arrivando al posizionamento della barriera, la troviamo al 50% dei livelli iniziali ed è pertanto in grado di difendere il capitale da ribassi che possano estendersi fino al 50% dai livelli di fixing all’emissione; diversamente, il livello di low strike è posto al 60% e ciò implica che qualora alla scadenza il sottostante sia a un valore inferiore alla barriera, per il rimborso si procederà a una semplice operazione che terrà conto del 60% come livello di riferimento. Vediamo alcuni esempi ipotizzando che il sottostante worst of a scadenza sia:

- Per ribassi fino al 40% à rimborso 100 euro + tutte le cedole previste;

- Per ribassi dal 40% fino al 50% à rimborso 100 euro;

- Per ribassi oltre il 51% à rimborso lineare prendendo come riferimento il low strike: prendiamo ad esempio l’attuale worst of Unicredit, con low strike posto a 23,301 euro. In caso di rilevamento finale al di sotto della barriera (19,4175 euro), il valore di rimborso sarà ottenuto dividendo il prezzo di rilevamento finale (ipotizziamo per un esempio numerico 19 euro) per il low strike, moltiplicando poi per il nominale.

19: 23,301 = 0,8154

0,8154 x 100 = 81,54 euro

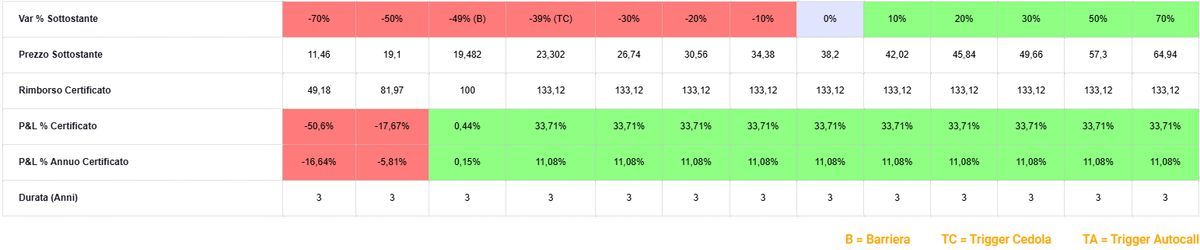

La durata massima del prodotto è pari a tre anni (scadenza 17 dicembre 2027), con il capitale protetto fino a ribassi del 49% del worst of Unicredit (tenuto conto dei valori attuali); al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dal livello low strike: nel caso di un -70% dalle quotazioni di Unicredit, il rendimento del certificato sarebbe pari al -50,6%, senza considerare le eventuali cedole incassate. Il certificato è quotato sul Cert-X ad un prezzo lettera prossimo alla parità, con un rendimento ottenibile dall’investitore superiore all’11% annualizzato, in caso di mantenimento della barriera a scadenza.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui. (link https://www.certificatiederivati.it/bs_ros_disclaimer.asp)

Ricordiamo, prima di effettuare un’operazione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.