3 dicembre 2024

UN MESE DI INTESA DI INTESA SAN PAOLO

Nel mese scorso, il titolo Intesa Sanpaolo ha mostrato una certa volatilità, con variazioni modeste dovute a prese di profitto. L'azione ha seguito l'andamento generale del mercato, influenzata sia dai dati macroeconomici che dai risultati trimestrali pubblicati a fine ottobre. L'andamento complessivo è stato stabile, chiudendo con un leggero rialzo, attestandosi intorno ai 2,6-2,7 euro per azione.

I dati di bilancio hanno evidenziato una solida crescita degli utili, con un utile netto consolidato per i primi nove mesi del 2023 pari a oltre 6,1 miliardi di euro.

L'aumento dei tassi di interesse ha contribuito in modo significativo alla redditività della banca, consolidando le aspettative per la chiusura dell'anno.

Il CET1 ratio è solido, attestandosi al 13,7%, con una proiezione al 15% in ottica regolamentare.

Le previsioni per il 2024 rimangono ottimistiche, con un'attenzione particolare alla politica di dividendi e buyback. La banca mantiene un focus su strategie di crescita sostenibile e sulla riduzione dell'esposizione verso i crediti deteriorati.

In sintesi, l'andamento del titolo riflette una solida posizione patrimoniale e prospettive di crescita stabile, sostenute da un ambiente di tassi favorevole e da una gestione prudente dei rischi.

Lettura grafica e Mappa dei Flussi Monetari sul mercato delle Opzioni

Il grafico dei prezzi mostra questo titolo in forte tendenza rialzista da inizio anno, interrotta temporaneamente nel mese di agosto. Successivamente il mercato ha avuto una forte reazione arrivando a toccare i massimi di periodo a quota 41,39. Negli ultimi giorni i prezzi hanno subito un veloce ritracciamento che li ha portati a trovare una base di supporto in area 3,57.

Attualmente la Regressione Lineare si trova sopra i prezzi e senza pendenze o asimmetrie particolari.

Mc4 è in fase negativa ed i volumi sono lievemente sotto la media.

Area di supporto si trova a 3,57 e area di resistenza a 4,10.

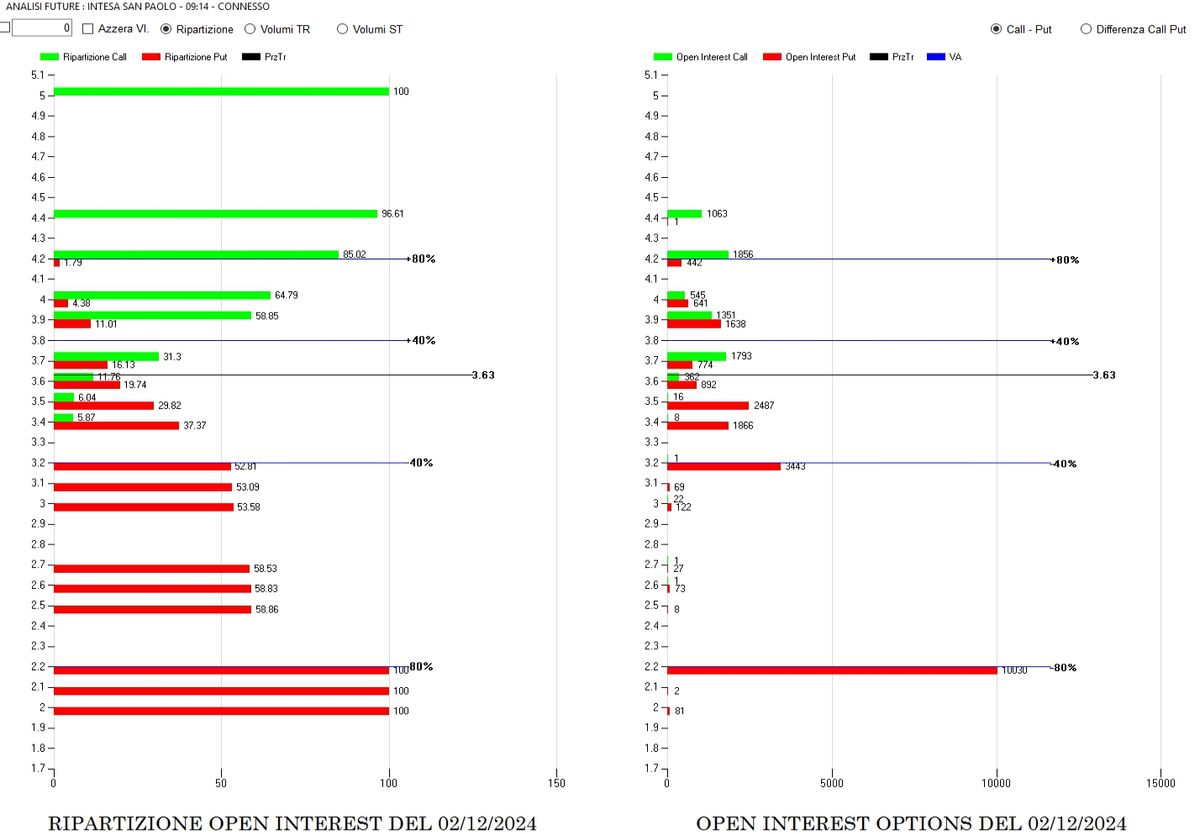

ANALISI DEI FLUSSI MONETARI

Il grafico di tutti i contratti in opzioni che sono a mercato su tutte le scadenze quotate fino a Marzo 2025 ci mostra una situazione di assoluta neutralità e indifferenza.

La Funzione di Ripartizione mostra come i prezzi si trovino all'interno delle due più importanti aree di valore che rappresentano i primi livelli di gamma sensibilità. Infatti su Va+40 a strike 3,8 diventerebbero Itm oltre il 40% di call mentre su Va-40 diventerebbero Itm oltre il 40% di put. L'arrivo dei prezzi su queste aree potrebbe portare maggior volatilità al titolo a causa delle normali azioni di ricopertura effettuate con ordini condizionati dagli algoritmi.

Il Totale Open Interest conferma comunque che c'è ancora molto interesse da parte degli operatori a mantenere il titolo in portafoglio anche per il prossimo trimestre. Molte put nette da strike 3,5 fino al poderoso strike 2,2 dove insistono oltre 10.000 contratti. Ricoperture sintetiche tra 3,6 e 4,0 e call nette solo da strike 4,2 e 4,4

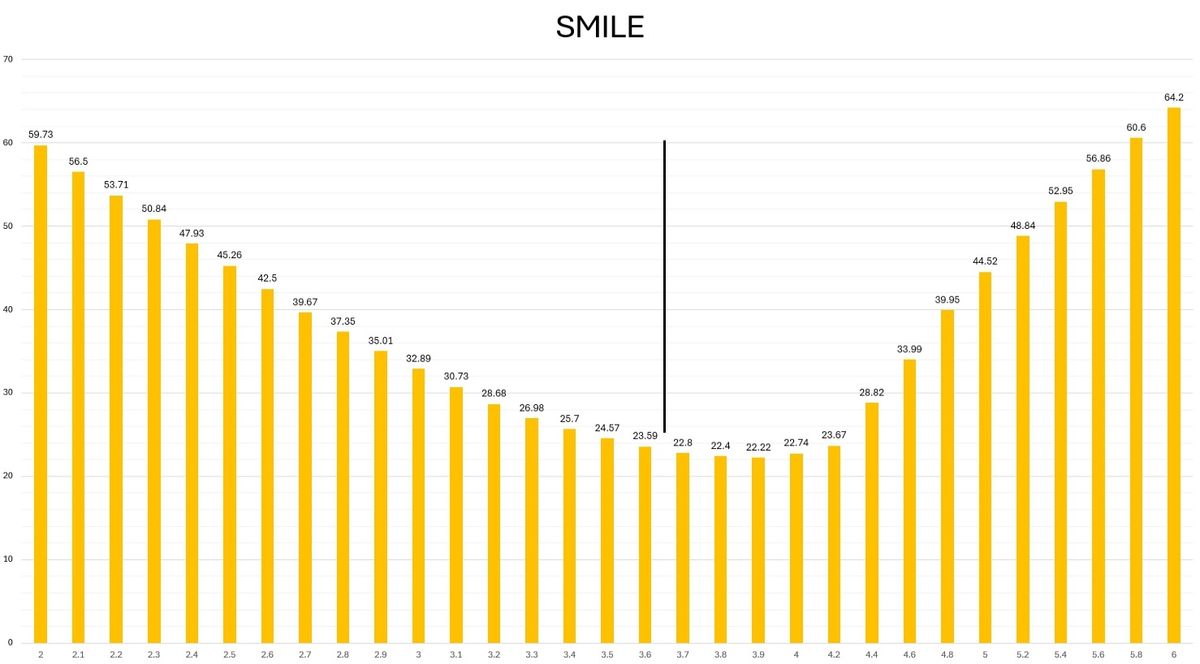

ANALISI DELLO SMILE DI VOLATILITA’

Lo smile di volatilità è un grafico che mostra come la volatilità implicita di un’opzione varia in funzione del suo strike price.

Questo indicatore ci mostra come i valori prezzati ai lati estremi del valore del sottostante hanno una volatilità implicita e di conseguenza un pricing delle opzioni molto alto.

A fronte di una implicita Atm pari al 22,8% è ben visibile una lieve asimmetria che prezza maggior volatilità sul lato sinistro rispetto a quello destro. Infatti a strike 4,0 la volatilità prezzata dal mercato è pari a 22,74% mentre alla stessa distanza di quattro punti dal valore Atm, a strike 3,3, la volatilità si attesta al 26,98% confermando maggior interesse da parte degli operatori al lato put come copertura del proprio portafoglio investito in azioni.

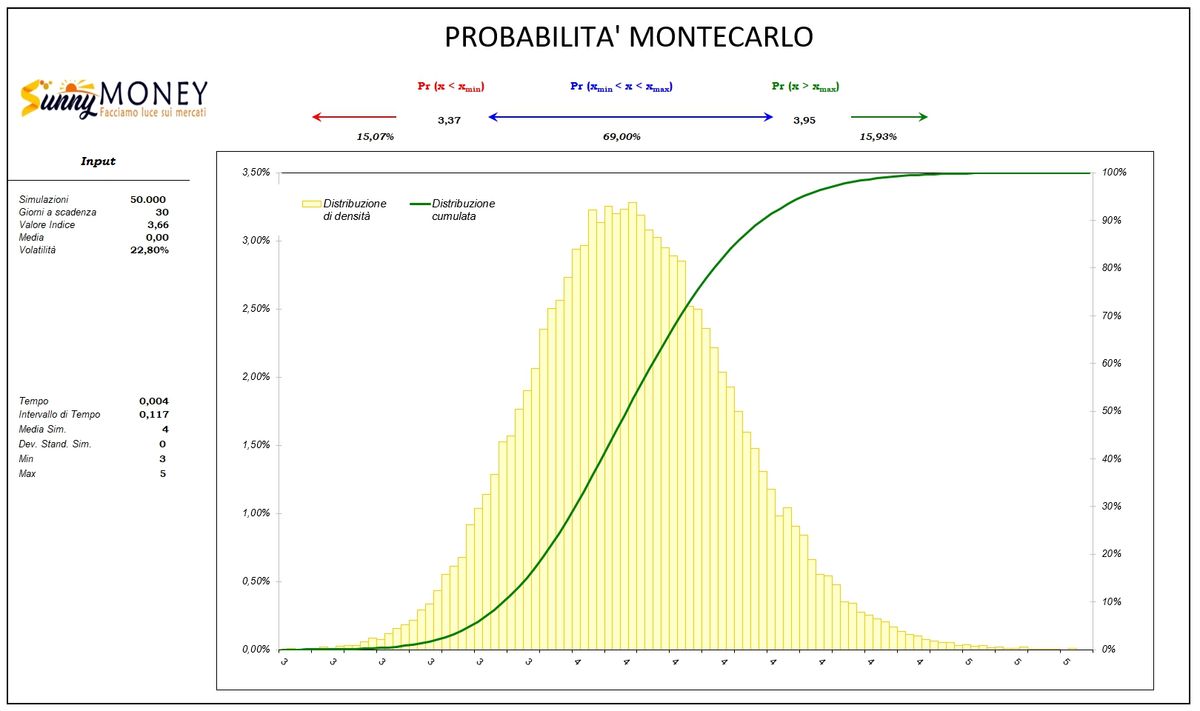

PROBABILITA’ MONTECARLO

l simulatore Monte Carlo è uno strumento statistico utilizzato in finanza per analizzare e prevedere il comportamento della variabilità finanziaria sotto incertezza. Il metodo Monte Carlo si basa sulla generazione di un gran numero di scenari possibili per le variabili di interesse, utilizzando tecniche di simulazione stocastica.

La simulazione che abbiamo effettuato con 50000 lanci ci mostra che questo mercato, con Vwap a 3,66 e volatilità implicita Risk Reversal pari al 22,80%, per i prossimi 30 giorni ha il 69,00% di probabilità di rimanere tra 3,37 e 3,95.

Il metodo Montecarlo comunque conferma che le probabilità al rialzo, da questi livelli di prezzo, sono sensibilmente maggiori delle probabilità al ribasso: 15,93% al rialzo e 15,07% al ribasso.

Portafoglio Facile è un servizio di Analisi Pianificata di Investimento Strategico.

www.sunnymoney.it