Bentrovati, in questo articolo di formazione finanziaria dedicato alle opzioni approfondiremo lo studio di una figura chiamata long Straddle

Siamo ancora nell’ambito delle strategie a debito, ovvero nel caso in cui siamo prevalentemente compratori di opzioni,

Come ormai sappiamo viene definita a debito qualsiasi strategia dove, a parità di quantità vendute e comprate, il premio che paghiamo per gli acquisti è sempre superiore al premio che incassiamo per le vendite.

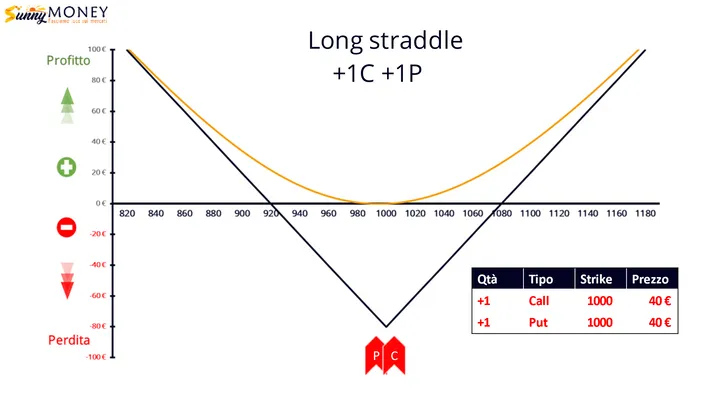

La strategia del Long Straddle è composta essenzialmente dall’acquisto di Call e dall’acquisto di Put a strike uguali ed in pari quantità, e in questo caso all’ATM, cioè nel punto esatto in cui sta battendo il prezzo del sottostante.

Con prezzo del sottostante a 1000, abbiamo simulato l’acquisto contemporaneo di 1 put ed 1 call a strike 1000, che ci sono costate entrambe 40 euro ciascuna. Il totale della nostra spesa è quindi 80 euro.

Concentriamoci sulla linea scura del payoff a scadenza. Cosa comporta questa strategia? Il fatto di giocare in entrambe le direzioni. Ma per scommettere su entrambe le direzioni abbiamo bisogno di un movimento particolarmente forte.

Possiamo guadagnare sia che il mercato salga sia che il mercato scenda. E questo proprio in ragione dell’asimmetria del profilo di rischio delle opzioni: la call comprata non può perdere più di 40 euro, mentre la put può guadagnare fino a che il sottostante arrivi a zero. Corrispondentemente, la put non potrà perdere più di 40 euro, mentre la call ha spazio di crescita fino all’infinito. Quindi se il movimento è sufficientemente forte, il guadagno su una opzione compenserà e poi supererà la perdita sull’altra opzione.

40 più 40 fa 80, e infatti i punti di pareggio sono proprio a 920 a ribasso e 1080 a rialzo.

Il massimo della perdita a scadenza è esattamente in corrispondenza degli strike comprati, ovvero se il prezzo rimane preciso sullo strike 1000.

Come vediamo, se il sottostante si dovesse muovere anche solo di 50 punti, a rialzo o a ribasso, la nostra perdita a scadenza diminuirebbe considerevolmente passando da 80 euro a soli 30 euro.

Ora guardiamo la curva arancione dell’at now. Come sapete questa è la linea del nostro reale profilo di rischio e dei prezzi delle opzioni in questo preciso istante. Man mano che il tempo passa e ci si avvicina a scadenza, la curva tenderà a scendere di giorno in giorno. Specifichiamo meglio, visto che in questa strategia si vede bene.

Se domani il sottostante rimane ancora a quota 1000 e non ci sono variazioni della volatilità, il prezzo della call e della put non sarà 40, ma 39 euro e 50 centesimi. Avremo perciò perso 1 euro.

Come sappiamo il valore temporale influenza i prezzi delle opzioni, e più ci avviciniamo a scadenza e più la perdita giornaliera diventerà percentualmente importante. In questo caso a 40 giorni dalla scadenza ogni opzione perde 50 centesimi, a 20 giorni dalla scadenza 70 centesimi al giorno, a 10 giorni dalla scadenza 1 euro al giorno ed entrambe le opzioni costeranno 20 euro ciascuna, facendoci perdere 40 euro, cioè il 50% del capitale messo a rischio. E di conseguenza la linea dell’at now sarà scesa.

Chi è che vorrà aprire una strategia di questo genere?

Chi ha una visione di mercato nella quale predomina la possibilità di un aumento di volatilità. Quello che conta è che il mercato si muova rapidamente ed in modo profondo, non importa la direzione. Ad esempio su una azione americana prima dell’annuncio degli utili trimestrali, oppure prima di un intervento o di un discorso di un governatore di una banca centrale, in qualsiasi caso di aspettativa di forte movimento.

I principali vantaggi sono il rischio limitato esclusivamente dal premio che abbiamo pagato e possibilità di profitto teoricamente illimitate

Gli svantaggi sono rappresentati dal costo complessivo del premio richiesto per entrare a mercato, perché stiamo comprando due opzioni, e se non si verifica un forte movimento direzionale è molto probabile perdere tutto o parte del premio.

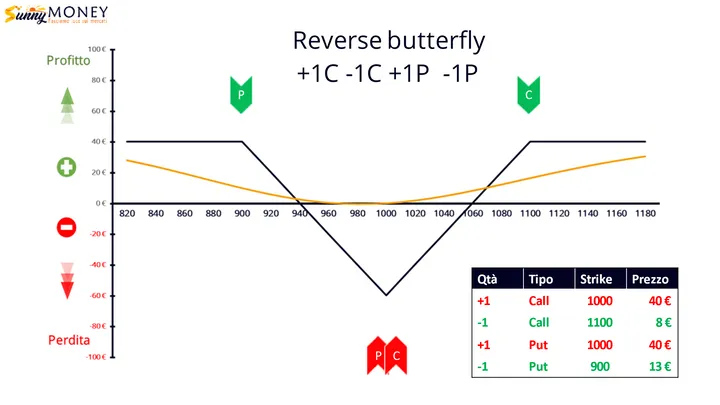

Facciamo un passo in più. Come sappiamo, le opzioni permettono diverse possibilità di gestione del rischio.

E’ possibile riuscire a abbassare parte del premio pagato che rappresenta il nostro costo per l’apertura della posizione? E’ possibile mettere un po’ meno soldi sul piatto e lavorare comunque in entrambe le direzioni? A meno di eventi estremi, è molto difficile che il sottostante arrivi a zero o a 2.000.

Per diminuire i costi possiamo finanziarci vendendo opzioni a strike più distanti e con delta minori, creando una figura che, a fronte di un minor costo, non permette più guadagni illimitati, ma limitati da un ben preciso take profit che è lo strike dell’opzione venduta. Incassando comunque il premio delle opzioni vendute è possibile diminuire sensibilmente il costo delle opzioni comprate.

Vedete che se riprendiamo il nostro long straddle pagato 80 euro, per abbassare questo costo possiamo anche decidere di vendere opzioni put e call più lontane , che in gergo tecnico sono chiamate Otm, ovvero Out The Money, ed incassare il loro premio. Oltre a comprare una call e una put 1000, vendiamo 1 put a strike 900 incassando un premio di 13 euro e contemporaneamente vendiamo una call a strike 1100 incassandone 8. 13+8=21. 21 euro è il premio che abbiamo incassato e che ci permette di abbattere il costo totale di 80. Quindi a fronte di un limite al guadagno massimo, riusciamo a mantenere teoricamente il medesimo profilo di rischio e non spenderemo più 80 euro ma 59, per avere la possibilità di guadagnarne al massimo 40, ma in entrambe le direzioni.

Il termine Tecnico di questa strategia è Reverse Butterfly.

Nel prossimo articolo affronteremo una strategia molto simile ma che usa strike diversi ed è chiamata long strangle.

Di Bruno Nappini - Socio Professional Siat Csta (www.siat.org)

https://www.sunnymoney.it/

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »