In questo secondo articolo di formazione finanziaria parleremo di come si utilizzano i derivati e le importanti implicazioni operative che hanno e passeremo dalla teoria alla pratica.

Diciamo subito che il mercato dei derivati finanziari, che fanno riferimento ad azioni, obbligazioni o indici, si discosta rispetto ai derivati con sottostante di natura reale come possono essere quelli sulle materie prime come petrolio, grano, gas.

Questo genere di contratti finanziari non viene quasi mai utilizzato con l’intento effettivo di concludere realmente la transazione con la consegna fisica del sottostante. Nella realtà soltanto il 3% dei contratti viene perfezionato.

Lo scopo dei contratti derivati di natura finanziaria è quello di guadagnare dalla compravendita del derivato stesso, dopo un movimento del sottostante che viene replicato nel derivato. Compriamo un future perché vogliamo andare a rialzo, attendiamo il movimento e se questo si verifica vendiamo il future realizzando un profitto. Oppure vendiamo allo scoperto il future perché vogliamo andare a ribasso e a seguito della discesa ricompriamo la posizione chiudendola contabilizzando anche in questo caso un guadagno.

Utilizzare i Derivati, come le Opzioni ed i Future, permette di beneficiare di un importante vantaggio rispetto all’acquisto diretto del sottostante. Questo vantaggio è riassunto semplicemente nella quantità di capitale che viene impiegata.

Chi opera nei mercati Finanziari ed utilizza Future e Opzioni, non deve possedere il totale reale del contratto ma deve versare a garanzia solo una parte di esso che normalmente corrisponde a circa l’11%. Questo deposito cauzionale è chiamato in gergo Margine di Garanzia.

Utilizzare come Costo di Impresa il solo Margine di Garanzia permette guadagni o perdite della medesima entità di chi possiede l’intero valore del sottostante: questa caratteristica di primaria importanza dei derivati è il cosiddetto Effetto Leva.

L’effetto Leva è una delle principali caratteristiche di un contratto Derivato e rende particolarmente pericoloso il suo utilizzo se non se ne conoscono perfettamente i meccanismi. Non dobbiamo dimenticare che con i contratti Derivati stiamo negoziando sottostanti che nominalmente valgono molto di più.

Facciamo un esempio Reale su un indice conosciuto dalla maggior parte degli operatori, Eurostoxx50.

L’Eurostoxx50 è un indice azionario che comprende i 50 titoli a maggior capitalizzazione Europei. È utilizzato come riferimento per una ampia gamma di prodotti che vanno dai Certificati agli Etf, dai Future alle Opzioni e la sua borsa di riferimento è l’Eurex. Ha al suo interno altri indici settoriali come ad esempio Banks ed Automotive.

Il Future su Eurostoxx50 si chiama Fesx, le Opzioni invece Oesfx. Questi derivati permettono di operare sul suo indice di riferimento senza necessariamente possedere fisicamente tutte le azioni che lo compongono.

Il prezzo a cui si compra o si vende il Future riflette sempre il valore del suo indice che a sua volta dipende dal prezzo dei suoi 50 titoli azionari. Future e opzioni seguono quindi da vicino i movimenti dei prezzi dell’indice in un rapporto praticamente diretto e proporzionale, ovvero salgono e scendono di prezzo entrambi nello stesso modo e con uguale intensità.

Per operare con il Future e le Opzioni è necessario, oltre che un particolare conto di trading che si chiama Conto Derivati, avere disponibile una cifra minima necessaria al Margine di Garanzia, Iniziale e di Mantenimento, che equivale all’incirca al 10%/11% del valore totale del contratto.

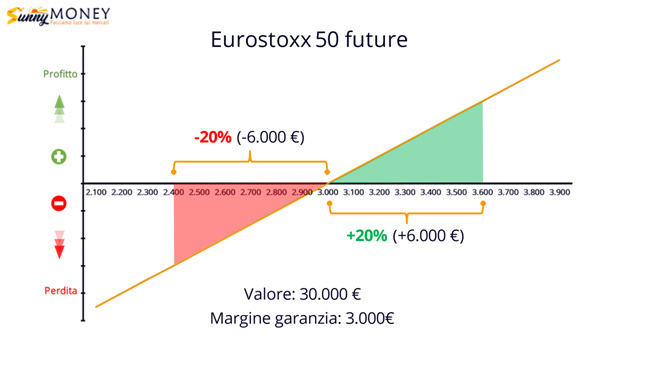

Il Contratto dell’Eurostoxx50 si chiama Fesx vale 10 Euro ogni punto. Se per ipotesi il Future batte 3000 punti equivale a dire che questo contratto vale 10*3000. ovvero 30.000,00 Euro. Non saranno quindi necessari realmente 30.000 euro per operare su questo paniere di azioni europee, ma serviranno quindi, a seconda dell’intermediario o broker, circa 3.000,00/3.300,00 Euro come Margine di Garanzia per poterlo utilizzare che, come abbiamo detto prima corrisponde al 10/11% di sottostante. Da qua si comprende perfettamente l’Effetto Leva del Derivato: a fronte di un esborso iniziale di soli 3.000,00 Euro riusciamo a movimentare un contratto che ne vale 30.000,00.

È fondamentale far presente che il semplice pagamento di un Margine di Garanzia non rappresenta affatto quanto si può arrivare a perdere. Se per ipotesi il nostro contratto future subisce una diminuzione di prezzo del 20% e passa da 3000 a 2400 il nostro portafoglio perderebbe 600 punti che, moltiplicati per 10 euro a punto, sono 6.000,00 euro.

Vediamo anche graficamente questo effetto.

Mettendo sul piatto 3.000 euro di margine ne controlliamo 30.000 ed ecco infatti cosa succede alla posizione nel nostro esempio.

Il Margine di Garanzia serve semplicemente per garantire l’apertura ed il mantenimento della posizione, ma il nostro guadagno o la nostra perdita possono essere ben superiori a quanto versato.

La rischiosità e l’opportunità di questi strumenti è insita nella loro Leva Finanziaria che tende ad amplificare sia i guadagni che le perdite e spesso crea grossi problemi sui portafogli degli investitori meno competenti. Importante è ricordare che la cifra investita non è il Margine di Garanzia ma il Reale Valore Nominale del sottostante che, nel caso di Eurostoxx 50 non è 3.000 euro, ma 30.000 euro che rappresenta il valore totale del future rispetto all’indice ed alle azioni che lo compongono.

Il contratto Fesx regolato dalla borsa di riferimento, Eurex, è negoziabile dalle ore 8,00 alle ore 22,00. Questo sta a significare che ogni operatore può acquistare o vendere tale contratto future all’interno di questa fascia di orario.

Chi intende operare con il future, come per tutti gli strumenti finanziari, avrà a che fare con il cosiddetto Book di Negoziazione sul quale è possibile vedere le proposte di chi vuole vendere, Ask o Lettera, e di chi vuole comprare, Bid o Denaro. La differenza o distanza di Prezzo tra chi Compra (Bid o Denaro) e chi Vende (Ask o Lettera) è chiamato Spread. Lo Spread può aumentare o diminuire a seconda delle condizioni del mercato e della sua volatilità. La figura principale che garantisce liquidità ed una ampiezza tollerabile dello spread è il Market Maker.

Il Future ha scadenza Trimestrale: Marzo, Giugno, Settembre e Dicembre.

Le opzioni di riferimento, oltre che scadenza trimestrale chiamata anche delle tre streghe, appunto perché scadono contemporaneamente i future, le opzioni sugli indici e le opzioni su azioni, possono avere scadenza Giornaliera, Settimanale o Mensile.

Normalmente gli scambi maggiori avvengono sempre sulle scadenze trimestrali più vicine.

Nel caso di Eurostoxx50, alla data prefissata che corrisponde sempre al terzo venerdì del mese di scadenza, tutte le posizioni vengono chiuse automaticamente e regolate per contanti. Nel nostro portafoglio non avremo i titoli di riferimento del future ma solo la regolazione monetaria per differenza del future stesso. In tutti i casi, chi vuole mantenere la posizione di portafoglio, all’approssimarsi della scadenza può semplicemente procedere al Rollover che altro non è che la chiusura di un contratto che sta per scadere e l’apertura di un nuovo contratto che ha scadenza superiore.

A questo punto abbiamo molti riferimenti che ci permettono di comprendere sia la rischiosità che i reali vantaggi di operare con i Derivati Finanziari: primo fra tutti l’Effetto Leva che amplifica i guadagni ma anche le perdite e la possibilità, con cifre relativamente piccole, di spostare capitali relativamente grandi.

Quindi, nel caso di Eurostoxx50, andiamo a movimentare un capitale di 30.000 euro, ed ogni movimento percentuale ha come riferimento, non quanto da noi versato a garanzia, ma l’intero valore nozionale del Future. Ogni guadagno o perdita sarà quindi in leva.

Nel prossimo articolo parleremo di Fair Value, Volumi ed Open Interest.

Bruno Nappini

Socio Professional Siat Csta

www.siat.org

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »