FTSEMIB – UN INDICE SOTTO LA LENTE

9 GENNAIO 2025

Lettura grafica e Mappa dei Flussi Monetari relativa alla scadenza Trimestrale Marzo 2025

Come si vede dal grafico dei prezzi, il nostro indice sta lavorando, ormai da molti mesi, all'interno di un range piuttosto ampio, tra 32757 e 35206, che ha provato a rompere al rialzo varie volte, così come varie volte a provato a romperlo al ribasso. Attualmente i prezzi hanno mostrato una certa tonicità e, dopo aver formato un minimo superiore a 33438 il giorno 20 dicembre 2024, sono partiti al rialzo andando per l'ennesima volta a testare la parte alta del canale.

Gli indicatori tecnici ci mostrano ancora una certa forza relativa. L'oscillatore Mc4 è sopra il suo asse dello zero ed in fase positiva e la Regressione Lineare si trova sotto al prezzo ed in pendenza favorevole.

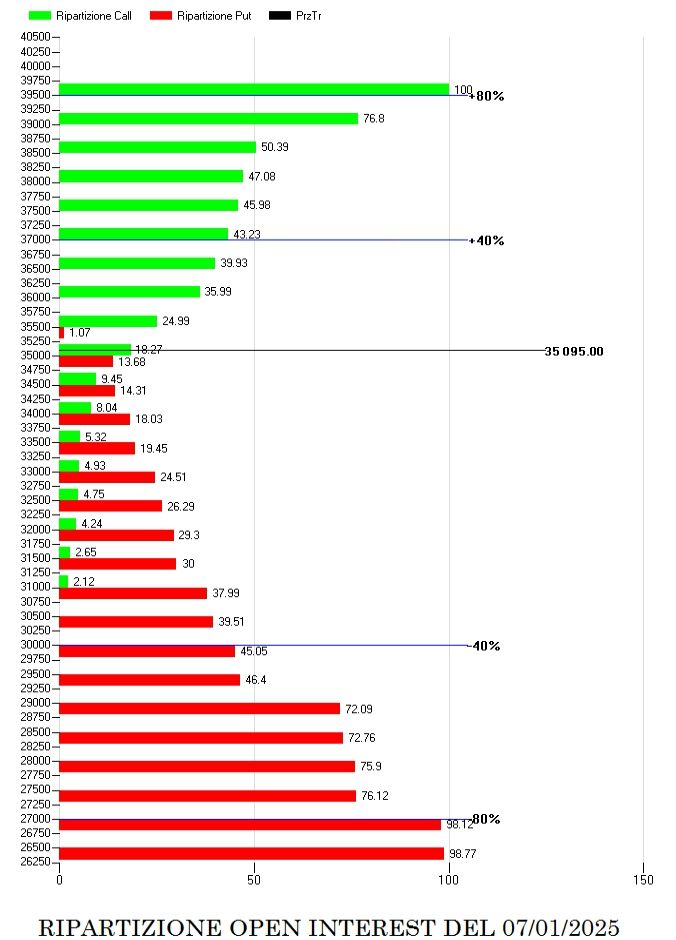

A destra del grafico troviamo tutti i posizionamenti monetari degli operatori del mercato delle opzioni sulla scadenza Trimestrale Marzo e vediamo come questo ampio range sia stato costruito con enormi quantità di call e di put ai lati e una centratissima area di ricopertura sintetica dove attualmente batte il prezzo.

Nello specifico sono ben visibili le costruzioni in spread sul lato put a 29000 e 27000 e sul lato call a 39000 e 39500. Queste due aree rappresentano gli eccessi massimi prezzati dal mercato e all'interno di questa area insiste un enorme cumulato di call e put sullo stesso strike a 35000 che altro non è che il tentativo di "strangolare" il mercato nell'attuale area di prezzo.

Molto importanti sono poi i livelli di put e di call ai lati del prezzo, ovvero a 35500 e 36000 per le call e 34000 e 33000 per le put, che rappresentano i margini di questo enorme straddle costruito a 35000. Questi livelli di prezzo sono fondamentali poichè demarcano esattamente un'area di indifferenza e, nel caso venissero toccati, costringerebbero gli operatori a veloci azioni di ricopertura che farebbero entrare in gioco gli ingressi condizionati degli algoritmi, provocando di fatto veloci squeeze di prezzo e di volatilità.

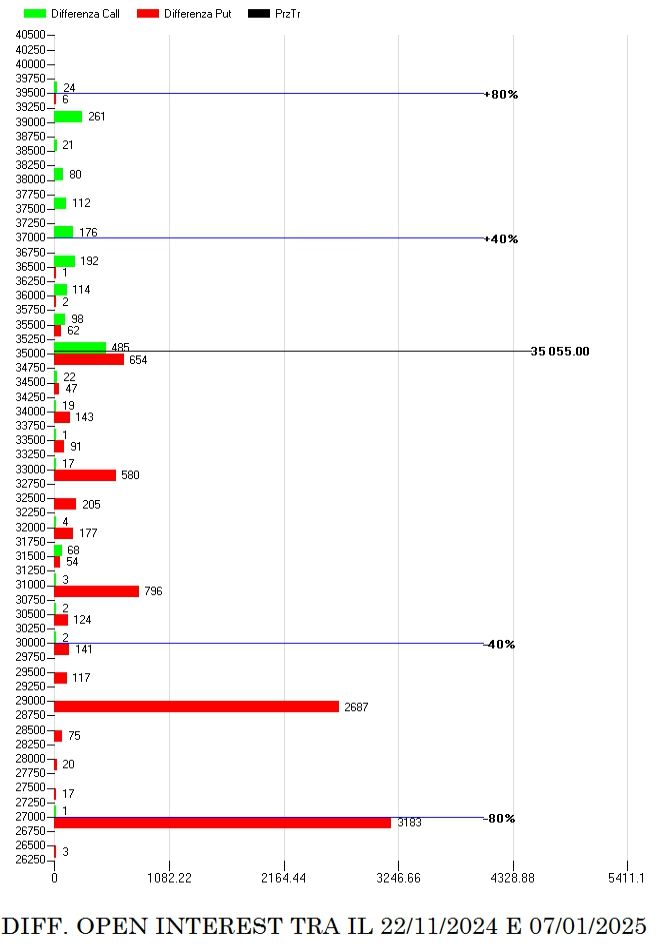

Il prossimo grafico ci mostra cosa hanno costruito gli operatori nell'ultimo mese di borsa sulla scadenza Marzo 2025.

Balzano all'occhio i forti ingressi di put da 33000 a 27000 che confermano il forte interesse da parte degli operatori a mantenere il titolo in portafoglio. Sono ben visibili anche le azioni di ricopertura con put e call in simili quantità effettuate a strike Atm 35000. Inoltre i piccoli ingressi di call mostrano come ancora ci possa essere spazio al rialzo.

Il prossimo grafico invece mostra il nostro modello MC4 che, tramite la funzione di ripartizione applicata ai reali posizionamenti monetari, crea la vera mappa del rischio del mercato e ci mostra in quale area si trova il prezzo.

E' piuttosto evidente che Mc4, money chart a 4 variabili, mostra il prezzo esattamente all'interno della propria area di equilibrio, nel cosiddetto fair value. I lati di questa area di tolleranza, dove put e call non richiedono particolari azioni di ricopertura e rappresentano le prime aree di eccesso, si trovano su Va+40 a 37000 e su Va-40 a 30000.

Solitamente, fino a che il prezzo rimane all'interno di questo range, le volatilità rimangono nella media e aumenti di volatilità si potranno verificare solo su rottura di importanti livelli di put che, come abbiamo visto dal grafico dei prezzi si trovano a partire da strike 34000.

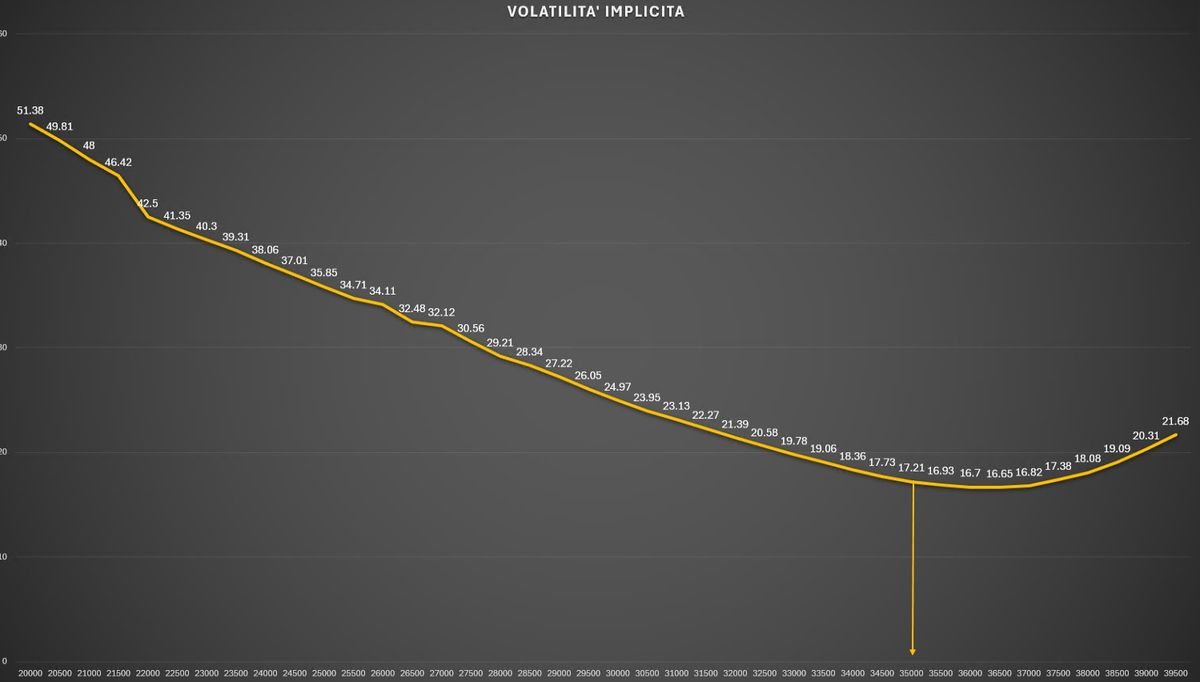

ANALISI DELLO SKEW DI VOLATILITA'

Lo skew di volatilità è la volatilità implicita prezzata dal mercato delle opzioni su strike diversi di una stessa scadenza. La corretta lettura di questo grafico permette di avere una visione maggiormente dettagliata delle aspettative future del mercato aiutando gli operatori a prendere decisioni più coerenti ed informate.

Visivamente è equiparabile ad uno Skew, ovvero disegna una sorta di ghigno dove la volatilità è leggermente più alta sul lato sinistro di tutte e quattro le chain delle opzioni.

Questa lettura ci dà una prima conferma che attualmente viene prezzato più probabile una situazione di lateralità con maggiori probabilità di tornare a lavorare le resistenze.

Volatilità Atm prezzata pari a 17,21%, volatilità Risk Reversal Up 17.38% e volatilità Risk Reversal Down 19,78%.

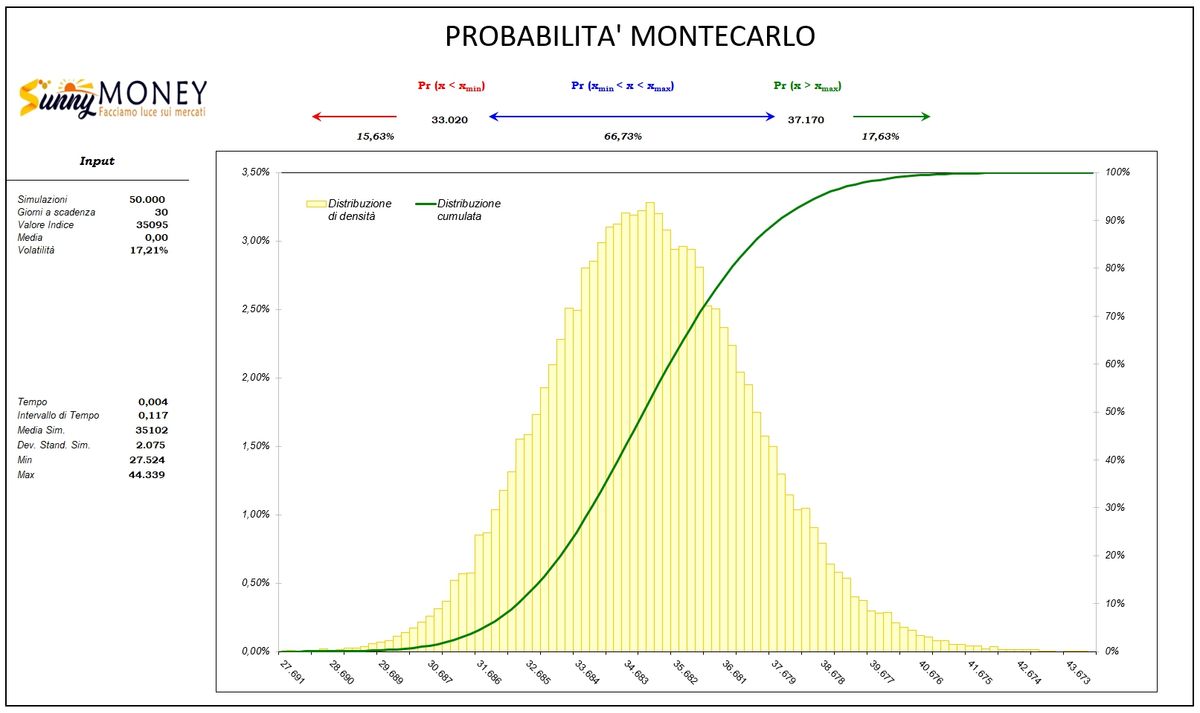

CALCOLATORE MONTECARLO

Il simulatore Monte Carlo è uno strumento statistico utilizzato in finanza per analizzare e prevedere il comportamento della variabilità finanziaria sotto incertezza. Il metodo Monte Carlo si basa sulla generazione di un gran numero di scenari possibili per le variabili di interesse, utilizzando tecniche di simulazione stocastica.

La simulazione che abbiamo effettuato con 50000 lanci ci mostra che questo mercato, con Vwap a 35095 e volatilità implicita Atm pari al 17,21%, per i prossimi 30 giorni, ha il 66,73% di probabilità di rimanere tra 33020 e 37170.

Il metodo Montecarlo comunque conferma che le probabilità al rialzo sono sensibilmente maggiori delle probabilità al ribasso: 17,63% al rialzo e 15.63% al ribasso.

Per approfondimenti: http://www.sunnymoney.it