11/02/2025

DAX – UN INDICE SOTTO LA LENTE

Lettura grafica e Mappa dei Flussi Monetari relativa alla scadenza Trimestrale Marzo 2025

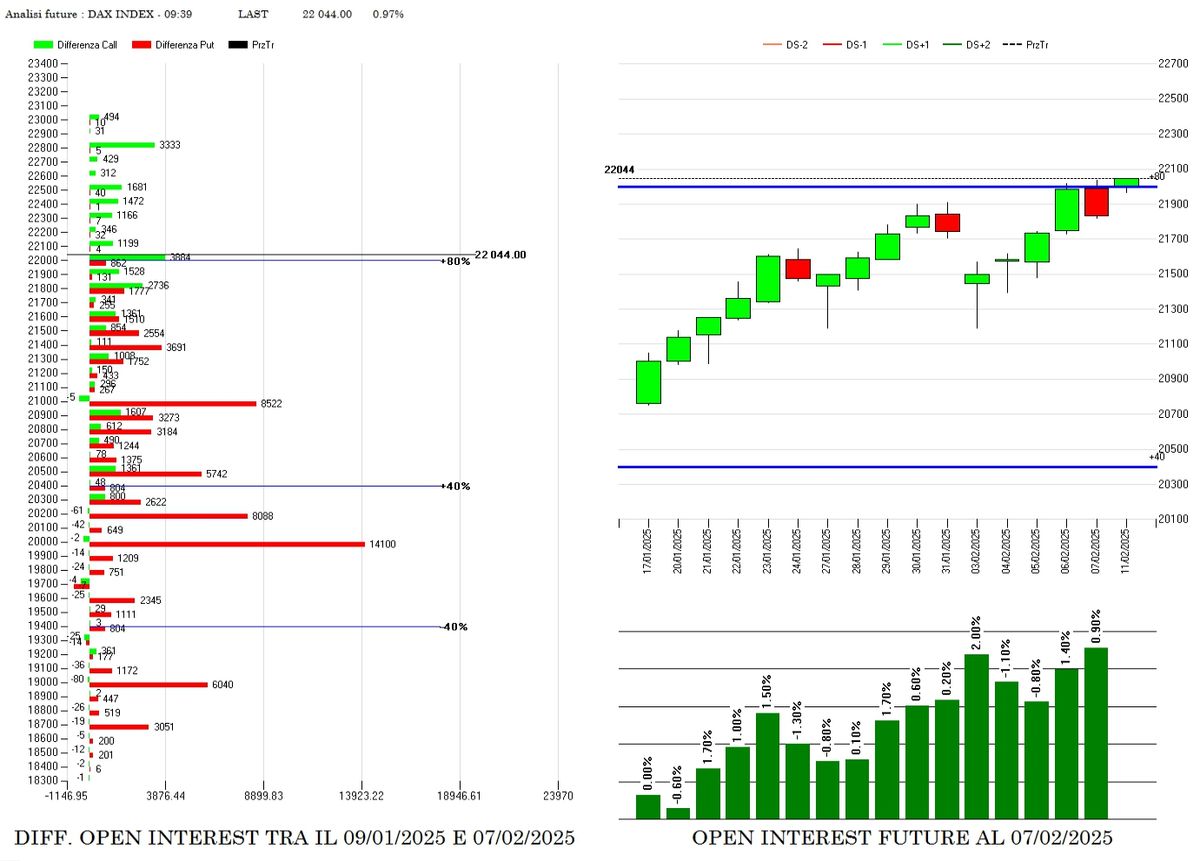

Il Dax è ormai da mesi in un fortissimo trend rialzista che lo ha portato ad aggiornare continuamente i propri massimi assoluti senza soluzioni di continuità. Chi ha provato a lavorarlo controtrend è stato spazzato via con una forza devastante. Questa forza è addirittura aumentata da inizio anno, producendo accelerazioni verticali dei prezzi con ampie platicurtosi delle distribuzioni.

Il semplice grafico, al quale abbiamo applicato i totali dei contratti a mercato di put e callo in rosso e verde, ci conferma come questa enorme spinta rialzista sia stata costruita con enormi quantità di contratti put sotto al prezzo che hanno confermato, se mai ce ne fosse stato bisogno, l'interesse degli operatori a detenere il sottostante in portafoglio.

I grandi istogrammi di put partono da strike 16000 e insistono netti fino a strike 20200. Come si vede dal canale orizzontale blu che definisce le aree di rischio gamma, ogni volta che sono state superate al rialzo hanno prodotto le classiche accelerazioni dovute agli ingressi condizionati posizionati dagli algoritmi in funzione di ricoperture della tante call che sono andate Itm.

Dapprima la rottura di strike 19000, che ha poi fatto da supporto, e successivamente la rottura di area 20700, hanno fatto partire flussi di ricopertura talmente forti e significativi che sono riusciti a mandare Itm oltre l'80% delle call a mercato.

Attualmente il prezzo sta lavorando a ridosso del grande strike di call 22000 che rappresenta una importantissima area di rischio gamma e dalla quale potrebbero ancora partire ordini condizionati in funzione di copertura dando luogo a importanti squeeze di prezzo e volatilità. Target provvisorio della ipotetica rottura dei 22000 si trova sull'ultimo baluardo difensivo di call posizionate a strike 22800.

Il grafico mostra una sola area di resistenza rappresentata dai massimi attuali e precisamente a 22036.

I primi supporti sensibili da dove potrebbero partire i primi alleggerimenti della componente direzionale che potrebbero dar luogo ad un possibile e salutare ritracciamento sono rappresentati da area 21900 e 21650.

Il seguente grafico ci mostra come hanno lavorato gli operatori dello specialistico mercato dei derivati e delle opzioni negli ultimi ventuno giorni di borsa.

Come si vede dall'istogramma della chain delle opzioni relativa alla scadenza trimestrale del 21 marzo, tutto il rialzo è stato accompagnato dalla costruzione di portafogli composti da put sotto al prezzo, da strike 19000 fino a 21400, e contemporaneamente dall'ingresso a mercato della componente future che, a causa della funzione di ricopertura del rischio gamma dei contratti short call, ha ancor più autoalimentato l'accelerazioni rialzista su ogni rottura dei massimi.

Infatti, l'istogramma verticale verde mostra come la componente future abbia accompagnato il rialzo in modo direttamente proporzionale: ogni nuovo massimo ha corrisposto un nuovo aumento dei contratti future a mercato.

Di contro, il lato call, pesantemente messo sotto scacco dai prezzi, è stato veramente ben poco lavorato durante questi giorni, se non per effettuare azioni di ricopertura sintetiche.

La Funzione di Ripartizione ci disegna un mercato che si trova nella sua vera area di ipercomprato o ipercoperto. Da qua, non appena i contratti in opzioni arriveranno vicino alle loro scadenze naturali e il decadimento temporale diventerà molto accentuato, potrebbero essere molto probabili le prime prese di profitto che, come spesso avviene, daranno luogo al classico ritracciamento dei prezzi.

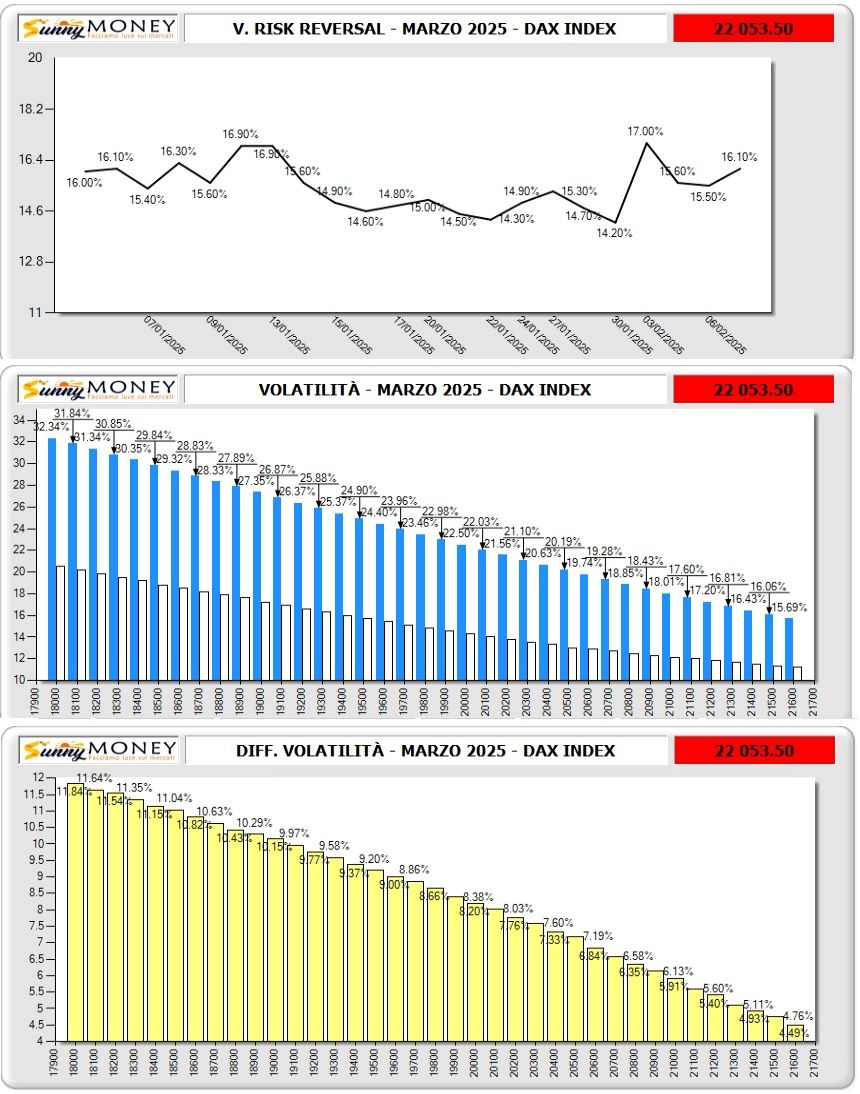

ANALISI DELLE VOLATILITA’

Lo skew di volatilità è la volatilità implicita prezzata dal mercato delle opzioni su strike diversi di una stessa scadenza. La corretta lettura di questo grafico permette di avere una visione maggiormente dettagliata delle aspettative future del mercato aiutando gli operatori a prendere decisioni più coerenti ed informate.

Il grafico della volatilità Risk Reversal, ovvero la volatilità futura che si estrae dalle opzioni con delta 0,30 che stanno sulla prima deviazione standard di una ipotetica gaussiana, ci mostra come, da inizio anno e nonostante i forti rialzi, la volatilità implicita si è mantenuta assolutamente più alta della propria media di periodo.

Lo skew disegnato conferma come, rispetto al giorno di riferimento, due gennaio, le volatilità sono tutte abbondantemente aumentate.

Il Differenziale di volatilità non fa che indicare un valore percentuale di aumento che conferma quanto appena scritto: la volatilità Atm è a aumentata, da inizio gennaio ad oggi, di quasi 5 punti e la Otm di oltre 8 punti.

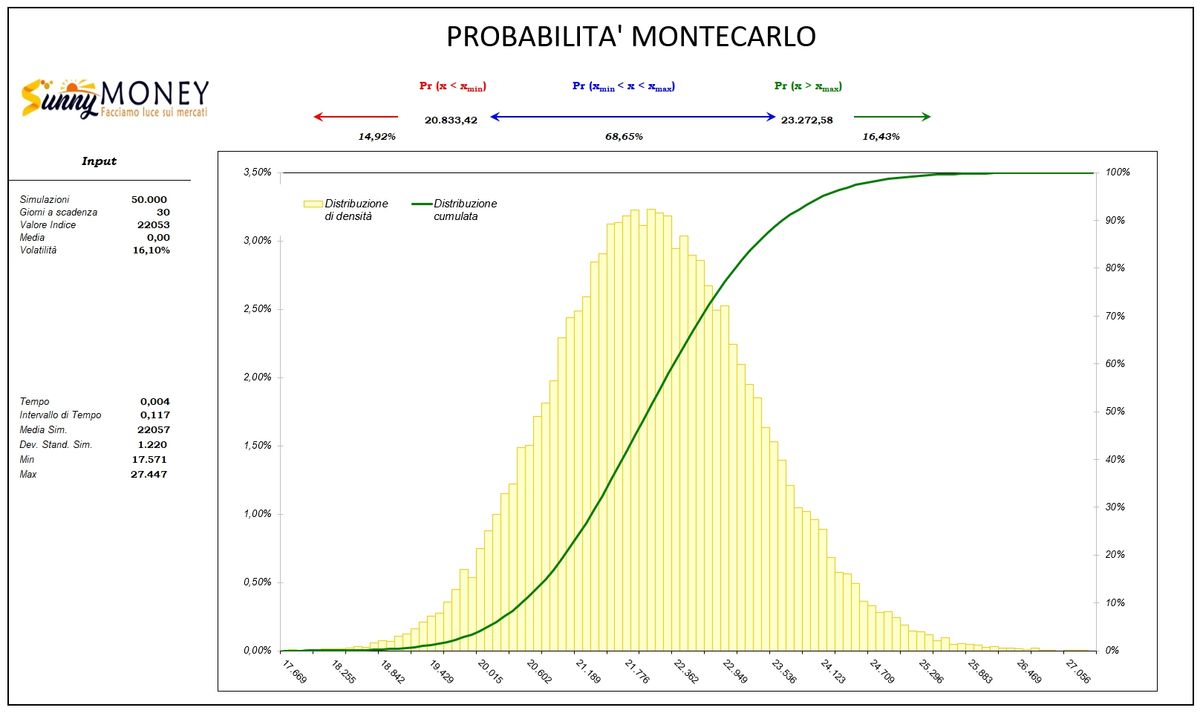

CALCOLATORE MONTECARLO

Il simulatore Monte Carlo è uno strumento statistico utilizzato in finanza per analizzare e prevedere il comportamento della variabilità finanziaria sotto incertezza. Il metodo Monte Carlo si basa sulla generazione di un gran numero di scenari possibili per le variabili di interesse, utilizzando tecniche di simulazione stocastica.

La simulazione che abbiamo effettuato con 50000 lanci ci mostra che questo mercato, con Vwap a 22053 e volatilità implicita Atm pari al 16,10%, per i prossimi 30 giorni, ha il 68,65% di probabilità di rimanere tra 20833 e 23272.

Il metodo Montecarlo comunque conferma che le probabilità di ulteriori rialzi sono sensibilmente maggiori delle probabilità al ribasso: 16,43% al rialzo e 14,92% al ribasso.

STRATEGIA DEL MERCATO

Sul mercato delle opzioni è possibile lavorare una strategia composta da un Backspread di put e uno short spread di call. Questa combinazione con un rischio chiuso sia al rialzo che al ribasso, prezza contemporaneamente aumenti di volatilità e veloci squeeze di prezzo al ribasso ma rimane posizionata sull'area di prezzo attuale creando un esteso valore temporale, sia in caso di moderato rialzo che di moderato ribasso.

Fonte: http://www.sunnymoney.it

Bruno Nappini