Negli ultimi anni l’investimento sui bond a lunghissima scadenza è stato piuttosto doloroso: nonostante sia già iniziato il ciclo di taglio dei tassi, i bond a lunghissima scadenza non hanno rimbalzato e sono ben distanti dai massimi recenti registrati a metà settembre dello scorso anno.

A gennaio abbiamo visto il trentennale tornare ad un rendimento superiore al 5%, livello che non veniva superato dall’ottobre 2023, il punto in cui i rendimenti americani hanno toccato i massimi. Ad oggi i rendimenti sono ancora alti: il trentennale rende il 4,78%.

Questa forte risalita dei rendimenti ha diverse motivazioni:

- i dazi di Trump che potrebbero riaccendere l’inflazione e ritardare i tagli dei tassi;

- il debito USA è ai massimi, in forte crescita, grazie anche al forte flusso di interessi da pagare a causa dei tassi elevati e alla forte spesa pubblica in difesa che ha risvegliato i “bond vigilantes”;

- l’inflazione non più molto sotto controllo e l’economia in soft landing: due motivazioni che rendono la FED più cauta con il taglio dei tassi;

- lo scarso interesse degli operatori più capitalizzati che, come abbiamo visto negli scorsi webinar, si tengono ben lontani dai bond.

In effetti siamo tornati al paradigma “ABB” ossia “Anything but Bonds”: gli operatori preferiscono altre asset class a quella obbligazionaria.

Di conseguenza, ad oggi, si aprono due scenari più probabili:

- soft landing/no landing: il consumatore continua a sostenere l’economia americana, il mercato del lavoro rimane stabile e la crescita americana non viene minata dalla diminuzione della forza lavoro a causa delle deportazioni, l’inflazione rimane stabile ma non del tutto sotto controllo. In questo caso la FED non ha fretta a tagliare: i treasury a lunga scadenza non rimbalzeranno e magari torneranno sui minimi;

- hard landing: qualcosa si rompe, le condizioni economiche peggiorano e la FED è costretta ad intervenire tagliando velocemente i tassi. In questo caso i treasury a lunga scadenza rimbalzeranno molto velocemente, beneficiando dell’alta duration e della convexity positiva.

In un portafoglio bilanciato una posizione in bond a lunga scadenza può molto utile per avere un profitto importante nello scenario dell’hard landing che generebbe una forte correzione azionaria. In altre parole: se le azioni e le obbligazioni rimangono correlate negativamente, l’esposizione ai bond a lunghissima scadenza è un hedge naturale per l’azionario.

Il punto è come esporsi ai bond a lunghissima scadenza.

Il miglior modo rimane, a mio parere, comporre un portafoglio obbligazionario in treasury, considerando che lo spread sui bond corporate è ai minimi.

Come abbiamo visto in questo webinar, infatti, l’anno scorso il trentennale USA ad alta cedola ha battuto il TLT, l’ETF di riferimento per i treasury a lunga scadenza, in termini di total return pur avendo una duration comparabile. Un portafoglio in treasury è quindi più efficiente dell’acquisto del TLT.

Tuttavia, per un investitore europeo che non ha necessità di investire in dollari, acquistare bond americani in USD può essere una strategia poco profittevole con il dollaro ai massimi: se i tassi vengono tagliati velocemente il bond rimbalza ma il dollaro si indebolisce e si potrebbe anche registrare una perdita sull’intera posizione.

Per questo l’acquisto di ETF obbligazionari con hedge in EUR rimane una scelta valida.

In passato abbiamo analizzato dei certificati a capitale non protetto o condizionatamente protetto sul TLT o sull’UBT, in grado di beneficiare di un rimbalzo dei Treasury americani a lunga scadenza.

Oggi analizziamo un certificato a capitale protetto (protezione 90%) che potrebbe essere interessante per sostituire le posizioni in ETF obbligazionari.

Si tratta del CH1409719866, un certificato della tipologia “Shark Fin” o “Shark Rebate”.

Questo tipo di certificato, non molto comune sul mercato italiano (ci sono circa 70 prodotti quotati di questo tipo) permette all’investitore di avere:

- la protezione del capitale in caso di correzione del sottostante;

- la partecipazione al rialzo fino ad un Cap;

- un premio di consolazione (“rebate”) se il sottostante supera il Cap.

Il nome deriva proprio dal grafico del payoff del certificato che ricorda la pinna di uno squalo.

La struttura è particolarmente interessante se si prevede un rimbalzo importante del sottostante ma entro il livello di Cap.

Vediamo nel dettaglio il certificato per capirne il funzionamento.

CH1409719866: Analisi delle caratteristiche del certificato

Il CH1409719866 è uno Shark Fin sul TLT (iShares 20+ Year Treasury Bond ETF) emesso da Leonteq con collaterale (TCM) che di fatto quasi azzera il rischio emittente.

Ricordo infatti che il TCM, ossia Triparty Collateral Management o gestione tripartita del collaterale, significa che l'emittente ha l'obbligo di depositare un collaterale che sarà amministrato dal SIX, soggetto terzo che ha il compito di rilevare che il collaterale corrisponda al valore di mercato del prodotto. In tal modo in caso di default dell'emittente (o altro evento di credito) viene liquidato il collaterale che sarà utilizzato per rimborsare gli investitori.

Dunque, se dovesse fallire l’emittente, gli investitori sarebbero comunque soddisfatti perché c'è un collaterale a garanzia che riduce al minimo il rischio emittente.

Il prodotto ha una protezione del capitale del 90% dunque la massima perdita del certificato è del 10% (se lo si acquista al valore nominale).

Lo strike è posto al 95% del valore iniziale, a 84,2460$.

Il minimo a 52 settimane del TLT è di 84,89$. Pertanto, lo strike è sotto i minimi più recenti.

La partecipazione al rialzo è del 100%.

Il livello di Cap è posto al 150% del livello di strike ossia a 133,02$. Il TLT non raggiunge questo livello da marzo 2022.

Il “premio di consolazione” ossia il rebate è pari al 35%.

Vediamo quindi i valori di rimborso nei diversi scenari.

CH1409719866: Gli scenari a scadenza

A scadenza ci sono 4 scenari:

Scenario 1: il TLT a scadenza è sotto 84,2460$ (Strike)

Il certificato rimborsa 900 euro (valore di minimo rimborso).

Scenario 2: il TLT a scadenza è superiore a 84,2460$ (Strike) ma inferiore a 88.68$ (Valore iniziale)

Il certificato rimborsa un importo commisurato alla performance del sottostante, a partire dal livello di protezione del capitale, seguendo la seguente formula:

1000 × (90% + (Prezzo del TLT – 84,2460) / 88,68)

Ad esempio se il TLT dovesse registrare una perdita del 3% dai valori iniziali (86,02$), il rimborso sarà di 920 euro.

Bisogna notare che, proprio per il meccanismo di calcolo, avrò un rimborso inferiore al valore nominale se il TLT non sale entro scadenza: il prezzo del TLT tale per cui il rimborso sarà pari a 1000 è 93,11$ circa.

Scenario 3: il TLT a scadenza è superiore a 88.68$ (Valore iniziale) ma inferiore a 133,02$ (Cap)

Si segue la stessa formula di prima.

Ad esempio, se il TLT dovesse registrare una performance del +20% dai valori iniziali (86,02$), il rimborso sarà di 1150 euro circa.

Bisogna notare che la crescita del sottostante non è incorporata 1:1 nel certificato proprio perché la protezione del capitale non è al 100%. Nel paragrafo successivo sarà più chiaro il “delta” del certificato.

Scenario 4: il TLT a scadenza è superiore a 133,02$ (Cap)

Il certificato rimborsa il valore di minimo rimborso (900 euro) e il rebate (350 euro) ossia 1250 euro totali. Il rendimento è del 25%, 12,5% annualizzato.

CH1409719866: Analisi di rendimento

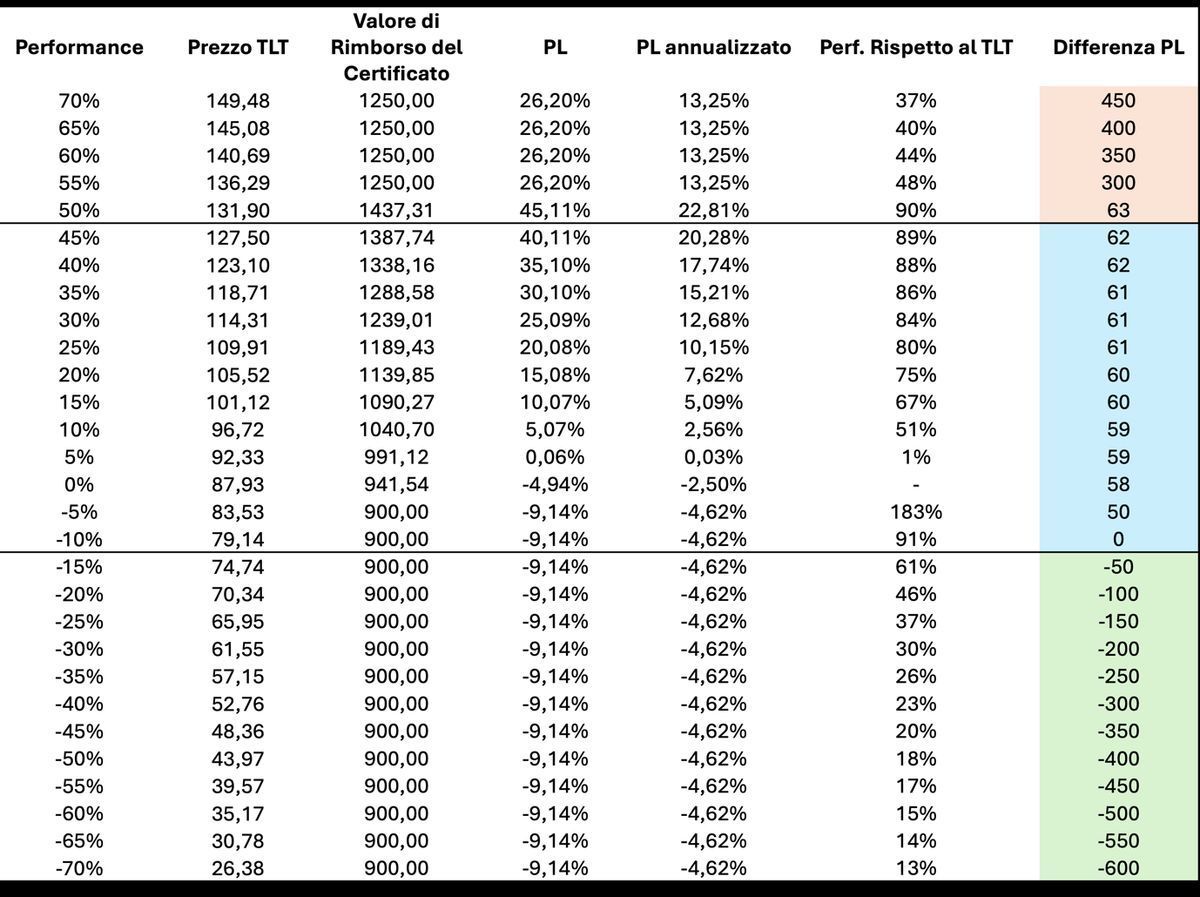

Vediamo di seguito una tabella che riporta il rimborso del certificato nei diversi scenari:

- La prima colonna rappresenta lo scenario: performance del TLT dal prezzo attuale di 87,93$;

- La seconda colonna è il prezzo del TLT corrispondente in quel determinato scenario;

- La terza colonna è il valore di rimborso a scadenza del certificato corrispondente in quel determinato scenario;

- La quarta colonna è il profitto/perdita in % del certificato, calcolato sul prezzo di acquisto attuale di 990,49 euro;

- La quinta colonna è il profitto/perdita annualizzato;

- La sesta colonna è la performance del certificato su quella del TLT, una sorta di "Beta" rispetto al TLT;

- La settimana colonna è la differenza di profit tra TLT e il certificato su base 1000 (senza considerare il tasso di cambio).

Come vediamo dalla tabella il Certificato riduce sensibilmente le perdite negli scenari molto negativi (in verde) e lo fa ad un “costo” questo 4,62% annuo. Infatti, il minimo rimborso del certificato è di 900 euro e considerando il prezzo di acquisto sotto la pari la massima perdita è del 9,14%.

Negli scenari positivi, rispetto al TLT il guadagno è leggermente più basso perché “si paga” questo costo di copertura negli scenari negativi, come se si comprasse un’opzione sul sottostante.

Se il TLT supera il Cap c’è il “premio di consolazione” con il rimborso al 125%: in questi scenari è sicuramente più vantaggioso il TLT rispetto al certificato

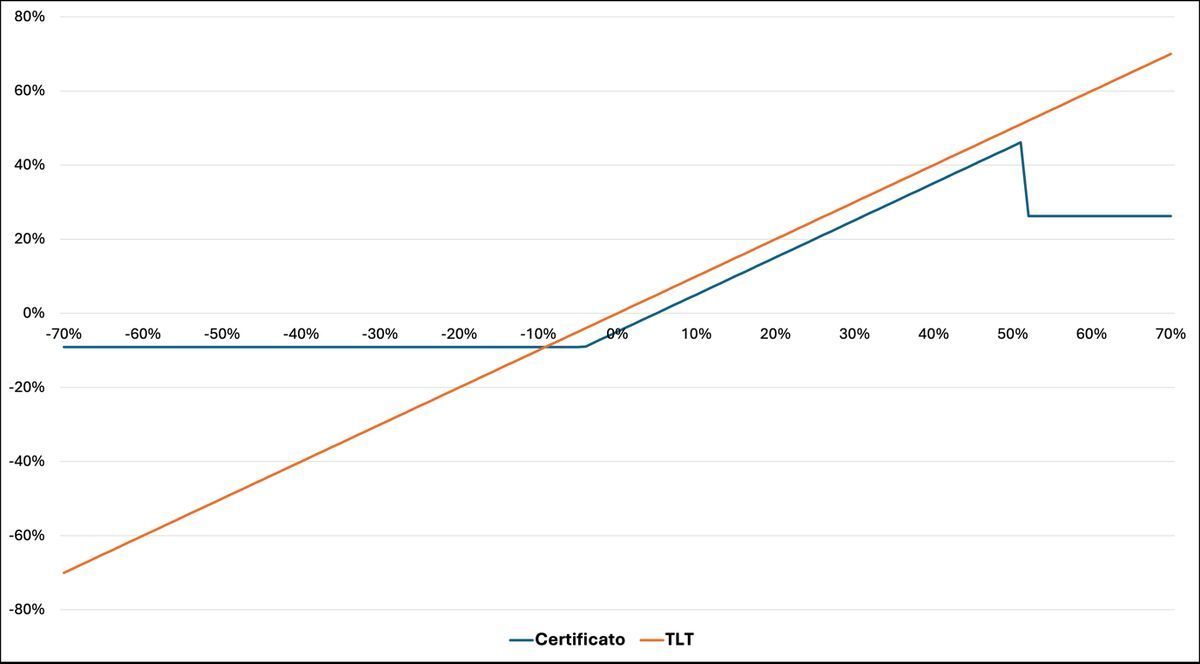

Nella seguente immagine vediamo il payoff del certificato rispetto all’investimento diretto nel TLT.

Dal grafico è ancora più chiaro che il prodotto è ideale per un investitore che:

- ha una view rialzista sul TLT;

- pensa che il rimbalzo nello scenario positivo non possa essere superiore al 50% (133$);

- vuole coprirsi dal rischio di ulteriore forte rialzo dei rendimenti e correzione dei bond a lunghissima scadenza.

Francesca Fossatelli - www.freefinance.biz