É stato pubblicato da Maurizio Mazziero (MazzieroResearch.it) il 45° numero dell'Osservatorio trimestrale sui dati economici italiani.

Il documento è pubblico, di grande interesse, ed è scaricabile direttamente cliccando a questo link.

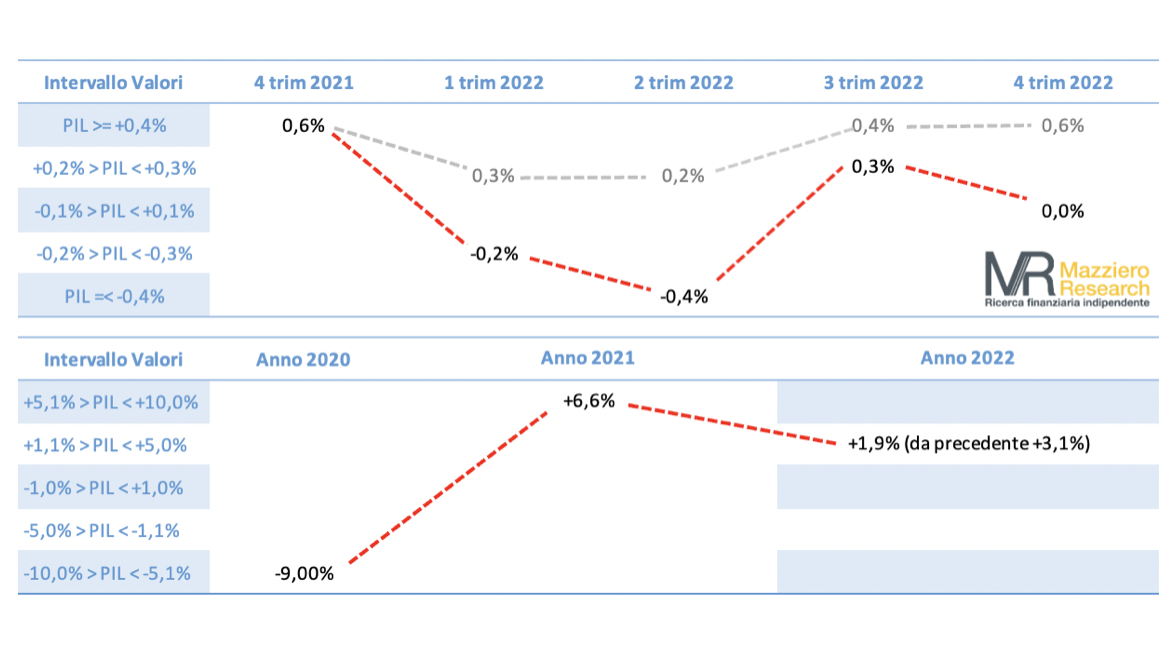

STIMA PIL 2022

Stime PIL 2022

Dopo la revisione del mese scorso, abbiamo ulteriormente rivisto al ribasso le stime PIL per il 2022; nella tabella vengono riportate in grigio i vecchie valori, mentre le linee tratteggiate rosse collegano le nuove stime.

Attualmente i dati del primo trimestre sono ancora incompleti e quindi ci troviamo in una condizione di incertezza; in tale contesto più che i numeri è importante considerare la tendenza che vede un rallentamento nel primo e secondo trimestre con un recupero nel terzo e un quarto trimestre sostanzialmente piatto.

Naturalmente non solo l'esito del conflitto ma anche la sua durata potranno modificare significativamente i risultati economici per l'anno in corso.

La contrazione della produzione già in atto prima dell'invasione dell'Ucraina, gli elevati prezzi energetici e il disavanzo della bilancia commerciale portano a indicare una crescita negativa del primo trimestre per -0,2%, di poco più ottimistica di quanto indicato dal Governo nella prima stesura del DEF (-0,5%).

Per il secondo trimestre vediamo un ulteriore calo a -0,4%, sempre legato agli elevati costi energetici e alla ripercussione sulle esportazioni, pur considerando che la stagione primaverile rende meno necessaria l'importazione di gas; tuttavia occorre tenere presente che le importazioni di gas saranno necessarie per provvedere ai riempimenti degli stoccaggi per la stagione invernale. A tal proposito si considera che, anche nel caso le importazioni di gas non provenissero dalla Russia, saranno comunque soggette a prezzi elevati contribuendo allo sbilancio commerciale.

Il Governo nella prima stesura del DEF sembra più ottimista rispetto alle nostre stime indicando una "moderata ripresa della crescita trimestrale del PIL".

Con due trimestri negativi consecutivi, l'Italia si troverebbe in recessione tecnica nella seconda parte dell'anno, ma probabilmente nel terzo trimestre si avrebbe un recupero che al momento quantifichiamo in +0,3%, non sufficiente comunque a controbilanciare il calo del trimestre precedente. La crescita in questo trimestre è comunque subordinata a un cessate il fuoco duraturo e comunque non è esente dalle incognite relative alle sanzioni verso la Russia e allo stato delle importazioni di gas.

Il quarto trimestre verrebbe a questo punto stimato a crescita nulla, ma è fortemente condizionato dai prezzi energetici presenti in quel periodo e alle relative importazioni. Resta sullo sfondo anche il tema della pandemia, che ormai nella convinzione generale ci siamo lasciati alle spalle, ma che potrebbe ancora influire nel caso di varianti particolarmente aggressive.

A livello annuo il computo delle variazioni trimestrali ci porterebbe a una crescita dell'1,9%, ben al di sotto della precedente stima del +3,1% e della preliminare da noi fatta a febbraio del +4,1%. Si osserva che il valore da noi stimato è inferiore alla crescita acquisita del +2,3%, cioè l'effetto trascinamento dall'anno precedente che si otterrebbe con una variazione nulla in tutti i quattro trimestri.

Sulla crescita dell'intero anno il Governo nella prima stesura del DEF indica un quadro programmatico più ottimistico con una crescita annua del +3,1%, ma non esclude nel caso di scenario più sfavorevole una riduzione al +0,6%.

BILANCIA COMMERCIALE EXTRA UE

Bilancia Commerciale ExtraUE

Il grafico sopra mostra la bilancia commerciale extraUE mensile, con la differenza tra esportazioni ed importazioni; la linea tratteggiata blu indica il valore medio pari a 3,7 miliardi mese.

Si può notare come il saldo commerciale sia iniziato a scendere sotto il valore medio già da agosto 2021 - ben prima del conflitto tra Russia e Ucraina - per poi segnare valori negativi a dicembre e a febbraio.

Il grafico sotto mostra con istogrammi rossi le esportazioni e con quelli blu le importazioni: come si può notare le esportazioni continuano a mantenersi stabili a livelli elevati e in ulteriore aumento a gennaio e a febbraio; le importazioni, invece, continuano a crescere erodendo sempre di più il saldo della bilancia commerciale e portandolo in negativo.

Come si potrà facilmente immaginare gran parte dell'aumento delle importazioni è attribuibile all'energia, mentre i saldi al netto dell'energia restano positivi.

STIMA DEBITO SINO A GIUGNO 2022

Stime debito fino a giugno 2022

Il commento della Mazziero Research

Stimiamo il debito di febbraio a 2.739 miliardi, nuovo record storico e in forte aumento rispetto al mese precedente.

Il debito continuerà a salire sino a giugno portandosi tra 2.793 e 2.822 miliardi.

Lo scostamento superiore alla norma delle nostre stime del mese scorso è stato determinato da un forte aumento delle disponibilità liquide del Tesoro rispetto al mese precedente, che sono cresciute di 55,953 miliardi rispetto a dicembre.

Il Tesoro ha anticipato alcune emissioni di titoli di Stato in prospettiva di futuri aumenti dei rendimenti: a fronte di rimborsi per 14,1 miliardi sono stati emessi titoli per 35,3 miliardi.

Il grafico presenta con una linea rossa i dati ufficiali pubblicati da Banca d'Italia, e prosegue in grigio con i valori stimati dalla Mazziero Research.

La tabella di affidabilità indica le differenze tra i valori ufficiali e le stime precedentemente fatte dalla Mazziero Research.

I dati ufficiali

Debito pubblico: 2.714 miliardi

Relativo a: gennaio 2022

Pubblicato il: 15 marzo 2022

STIME Mazziero Research

La stima a febbraio 2022

2.739 miliardi (forte aumento - nuovo record)

Intervallo confidenza al 95%

compreso tra 2.730 e 2.748 miliardi

Dato ufficiale verrà pubblicato il: 15 aprile 2022

La stima a giugno 2022

Compreso tra 2.793 e 2.822 miliardi

Intervallo confidenza al 95%

Dato ufficiale verrà pubblicato a metà agosto 2022

SPESA PER INTERESSI

Spesa Interessi

Spesa lorda sino a febbraio 2022: 8,4 miliardi.

Stima Mazziero Research spesa lorda a fine 2022: 64,6 miliardi.

Stima spesa netta al 1° trimestre 2021: 14,0 miliardi.

Stima Mazziero Research spesa netta a fine 2022: 59,4 miliardi.

Nota esplicativa: Per spesa per interessi lorda si intende l’esborso per interessi come risultante dal conto di cassa della Ragioneria Generale; per spesa per interessi netta si intende il conguaglio tra interessi attivi e passivi riportato nelle statistiche ufficiali dell’Istat.

GRAFICO DEI RATING E CALENDARIO 2022

Rating Italia

Moody's il 1° aprile non ha effettuato nessuna valutazione del rating italiano che quindi rimane a Baa3 stabile, al livello più basso delle altre agenzie e appena un gradino al di sopra del rating speculativo.

È dall'ottobre 2018 che Moody's non aggiorna questa valutazione, né al rialzo né al ribasso.

Le prossime valutazioni sono quelle di Standard&Poor's e DBRS nella seconda metà di aprile.

Di seguito il calendario degli appuntamenti aggiornato.

Calendario Rating

Analisi, stime e un'ampia rassegna dei dati economici italiani sono disponibili nel 45° Osservatorio trimestrale dei dati economici italiani pubblicato il

24 febbraio.

Il prossimo Osservatorio verrà pubblicato il 26 maggio 2022.

Per informazioni o ricevere mensilmente PIL e Debito Flash rivolgersi a Maurizio Mazziero:

maurizio@mazzieroresearch.com

A cura di Maurizio Mazziero

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »