STIMA PIL 2022

Dopo la forte crescita del PIL al 2° trimestre confermata da Istat a +1,1% ci si deve ora domandare se l'Italia nel 3° trimestre potrà:

- Continuare a crescere ulteriormente.

- Mantenersi agli elevati valori attuali.

- Rallentare sensibilmente.

Di fronte a queste tre possibilità, anche in considerazione degli elevati prezzi del gas, ci sentiamo di escludere la prima ipotesi per optare su una via intermedia tra la seconda e la terza ipotesi. Stimiamo quindi una crescita al 3° trimestre solo leggermente negativa al -0,1%, a cui seguirebbe nel 4° trimestre una discesa appena più accentuata -0,3%.

Questi valori portano a stimare un PIL su base annua al +3,4%, appena al di sotto della crescita acquisita del +3,5%.

A ulteriore completamento delle stime, precisiamo che indicare un -0,1% nel 3° trimestre dopo un +1,1% nel 2° non rappresenta un brusco rallentamento, ma solo un lieve ripiegamento rispetto i livelli precedentemente raggiunti. Inoltre, tutte queste stime presentano un significativo grado di incertezza e potranno essere riviste nella prosecuzione dell'anno.

STIMA DEBITO SINO A DICEMBRE 2022

Il commento della Mazziero Research

Il mese di luglio dovrebbe essere l'ultimo a presentare una salita del debito con il raggiungimento di un nuovo record storico a 2.774 miliardi, in crescita dai precedenti 2.766 miliardi.

Da questo livello si dovrebbe iniziare a scendere in agosto, per arrivare a fine anno tra 2.691 e 2.731 miliardi.

Il grafico presenta con una linea rossa i dati ufficiali pubblicati da Banca d'Italia, e prosegue in grigio con i valori stimati dalla Mazziero Research.

La tabella di affidabilità indica le differenze tra i valori ufficiali e le stime precedentemente fatte dalla Mazziero Research.

I dati ufficiali

Debito pubblico: 2.766 miliardi (stabile)

Relativo a: giugno 2022

Pubblicato il: 16 agosto 2022

STIME Mazziero Research

La stima a luglio 2022

2.774 miliardi (aumento)

Intervallo confidenza al 95%

compreso tra 2.766 e 2.782 miliardi

Dato ufficiale verrà pubblicato il: 15 settembre 2022

La stima a dicembre 2022

Compreso tra 2.691 e 2.731 miliardi

Intervallo confidenza al 95%

Dato ufficiale verrà pubblicato a metà febbraio 2023

Analisi, stime e un'ampia rassegna dei dati economici italiani sono disponibili nel 46° Osservatorio trimestrale dei dati economici italiani pubblicato il 26 maggio 2022.

Il 47° Osservatorio sarà pubblicato il 29 settembre.

Per informazioni o ricevere mensilmente PIL e Debito Flash rivolgersi a Maurizio Mazziero:

[email protected]

Tel. +39.334.144 9694

RENDIMENTI ALL'EMISSIONE

Continuano a salire i rendimenti dei titoli di Stato all'emissione, il grafico mostra il rendimento per il BTP decennale ed è possibile osservare come questo dall'1,39% di inizio anno sia passato al 3,76% nell'emissione di agosto, con un aumento del 2,37%.

Tutta la dinamica della curva, sulle varie scadenze, sta mostrando significativi incrementi di rendimento e questo porrà, non subito, ma tra due o tre anni delle sfide nel finanziamento della spesa per interessi.

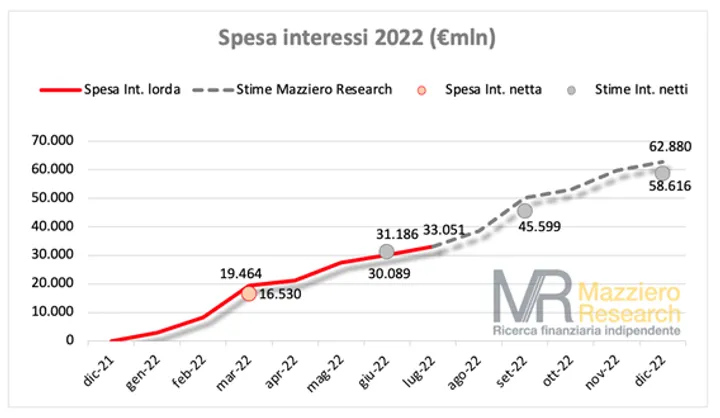

SPESA PER INTERESSI

Iniziano a emergere alcuni lievi segni di accelerazione della spesa per interessi, ma sono ancora molto blandi.

Spesa lorda sino a luglio 2022: 33,1 miliardi.

Stima Mazziero Research spesa lorda a fine 2022: 62,9 miliardi.

Stima spesa netta al 2° trimestre 2022: 31,2 miliardi.

Stima Mazziero Research spesa netta a fine 2022: 58,6 miliardi.

Nota esplicativa: Per spesa per interessi lorda si intende l’esborso per interessi come risultante dal conto di cassa della Ragioneria Generale; per spesa per interessi netta si intende il conguaglio tra interessi attivi e passivi riportato nelle statistiche ufficiali dell’Istat.

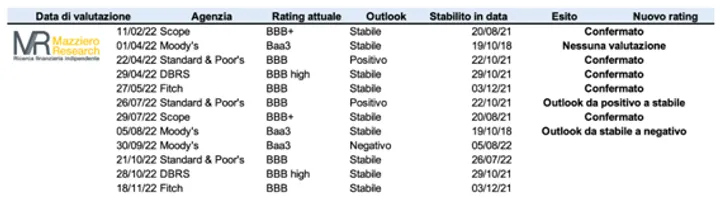

GRAFICO DEI RATING E CALENDARIO 2022

Dopo la revisione a sorpresa di S&P che ha rivisto l’outlook italiano da positivo a stabile, mantenendo il merito di credito a BBB; anche Moody's con una mossa non programmata ha rivisto l'outlook da stabile a negativo, mantenendo il rating a Baa3.

Il prossimo appuntamento con i rating sarebbe proprio con Moody's il 30 settembre, ma difficilmente andrà a rivedere ancora la valutazione a pochi giorni dalle elezioni; non si può escludere invece una prossima mossa di Fitch che potrebbe portare l'outlook a negativo da stabile.

Di seguito il calendario degli appuntamenti aggiornato.

a cura di Maurizio Mazziero

[email protected]

Tel. +39.334.144 9694

https://www.mazzieroresearch.com/

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »