Quando l’inflazione, nell’autunno del 2021, ha fatto capolino sullo scenario macroeconomico mondiale e ne è stata recepita l’invasività in forma permanente, seguendo un sentiero che allo stato attuale ci porterebbe dritti verso la recessione, sarebbe stato logico attendersi un’impennata degli indicatori tradizionali di incertezza del mercato. Invece è accaduto l’esatto opposto.

Nei mesi immediatamente precedenti ai suddetti eventi, i mercati avevano intercettato delle distorsioni, ma vari indicatori di volatilità evidenziavano una riduzione, anziché un incremento dell’incertezza, avvalorando l’idea che le economie di tutto il mondo stessero entrando in una fase di normalizzazione e di fluttuazioni composte e controllate a livello di indicatori economici e finanziari.

La tendenza alla contrazione della volatilità offerta dal VIX era evidente. Ricordiamo che il VIX misura la volatilità implicita delle opzioni scritte su titoli componenti l’indice S&P500.

Pur trattandosi di una mappatura imperfetta, variazioni significative del VIX forniscono informazioni importanti sul grado di incertezza dei mercati e siccome molti investitori istituzionali usano metodologie analoghe per determinare una componente importante delle loro strategie di Risk Management, sarebbe stato logico attendersi una maggiore disponibilità di molti investitori ad assumersi certi rischi.

Il VIX non è l’unico parametro che ha assunto questo comportamento. Lo stesso ha fatto l’indicatore di volatilità del mercato obbligazionario, l’indice MOVE, che in particolare traccia il movimento della volatilità implicita, ad un mese, delle opzioni scritte su rendimenti dei Treasury USA a 2, 5, 10 e 30 anni ed ha la capacità di fornire un segnale del cambiamento di sentiment del rischio nel mercato a reddito fisso.

In sintesi, nell’autunno 2021, i grafici relativi ai suddetti mercati, così come quelli della volatilità, presentavano tutti quanti una tendenza analoga, contestualmente ad un incremento nelle correlazioni tra diversi asset e tra diversi fondamentali.

Il declino del VIX, in situazioni come quella attuale, restituisce anche un sostanziale cambiamento nel comportamento degli investitori e il più visibile risulta essere il Carry Trade, cioè l’acquisizione di fondi in valuta con un tasso di interesse basso, per investirli in altri fondi in valuta con un tasso più alto.

In un momento particolarmente critico come l’attuale e specialmente dopo un ribasso generalizzato della quasi totalità degli asset, la maggior preoccupazione degli investitori non è quella sul modo di allocazione della liquidità, ma quella di salvaguardarla tout court, senza il benché minimo scostamento dalla selezione degli asset più coerenti con la filosofia della gestione della liquidità.

Ecco il senso dell’incredibile aumento del Carry Trade e lo strapotere del dollaro USA contro le valute di riferimento commerciale.

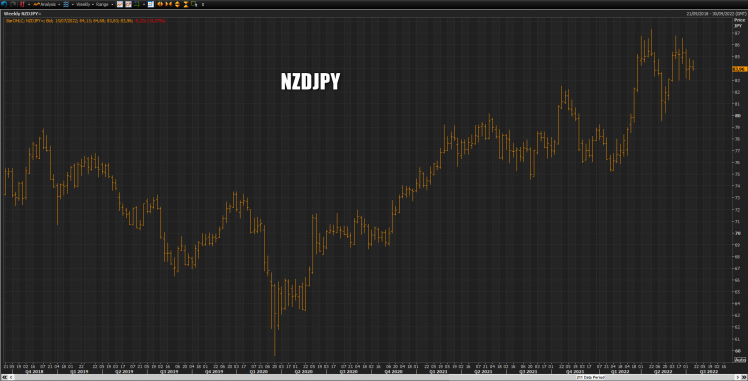

Osservando il grafico del dollaro USA contro lo Yen giapponese, ad esempio, o del dollaro Neozelandese sempre nei confronti della valuta nipponica, si può dedurre l’entità del fenomeno del Carry Trade.

Il KIWI è aumentato ferocemente nonostante due problemi di rilievo, uno di carattere economico e l’altro che ha avuto effetti distorsivi sulla logica della parità dei tassi di interesse, ma soprattutto ha evidenziato sottotraccia il più classico dei segnali di debolezza tendenziale della moneta neozelandese.

Al netto di queste considerazioni, si può tranquillante affermare che gli investitori hanno preferito, inconsapevolmente magari, continuare ad assumersi dei rischi proprio in un momento in cui delle incongruenze gigantesche stavano iniziando a dominare i mercati, mentre sarebbe stato più opportuno, invece, scaricarli, per scongiurare in prospettiva quella fase di capitolazione che strutturalmente mancherebbe ai mercati azionari e che, se si concretizzasse, rischierebbe di farli sprofondare all’inferno.

In conclusione, una lettura alternativa all’assetto attuale ed in coerenza con quanto su espresso, restituirebbe, proprio per le distorsioni e le incongruenze rilevate, un quadro generale da prendere con le molle, senza confidenze verso un’operatività che presenta più rischi, da non sottovalutare, che opportunità.

Report di Fabio Michettoni

Socio SIAT Professional CSTA, Strategist e Analista Intermarket

www.siat.org

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »