Per i mercati finanziari ed in special modo per l’equity, tutti vogliono sapere quando, dopo i recenti ribassi, si potrà tornare a comprarlo, ritenendolo conveniente.

Attingendo a dati oggettivi e dopo aver chiamato puntualmente il rimbalzo a due cifre il lunedì seguente al minimo di maggio, risulta che, per quanto il P/E Forward fosse sceso fino a quota 16 dai massimi di gennaio segnati a quota 21, l'indice S&P 500 non era ancora ritenuto conveniente per nessuno di diversi autorevoli modelli, che riflettono i migliori track record a lungo termine, cioè in un arco di dieci anni.

Per questo motivo di tipo macro, ma anche quantitativo, il recente rimbalzo dell'indice americano a maggiore capitalizzazione, potrebbe essere solo un rally temporaneo incastrato in un mercato ribassista.

Potremmo anche prendere considerazione una “ripartenza”, ma se si rivelasse corretta questa possibilità, è quasi certo che a spingere al rialzo i titoli non sarà l’idea di una sottovalutazione.

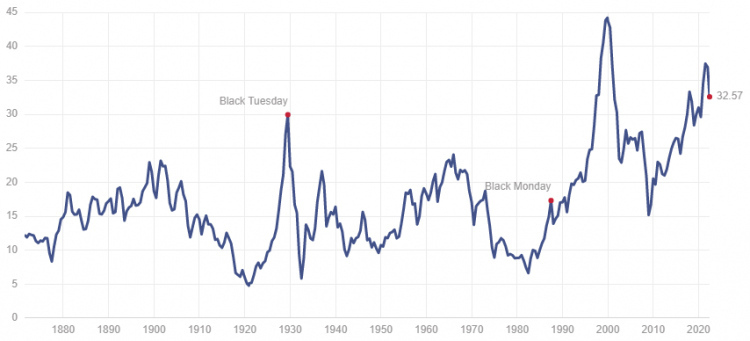

Tra i modelli di valutazione più autorevoli, ma nello stesso tempo più trascurati, c’è il CAPE Shiller, che corregge per il ciclo il P/E, cioè il rapporto Prezzo/Utili, che è simile al rapporto P/E tradizionale, tranne per il fatto che il denominatore si basa sulla media decennale degli utili corretti per l'inflazione, invece che sugli utili di un anno.

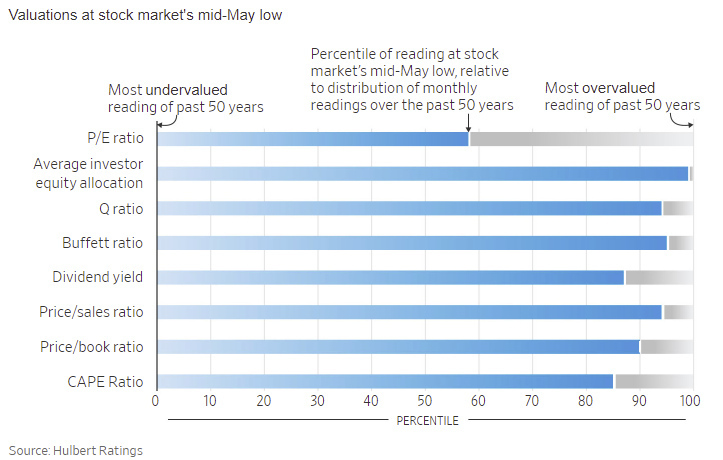

Il 19 maggio scorso l’indice CAPE era pari a 30,4. Si tratta di un valore più che doppio rispetto alla media in tutti i mercati ribassisti dal 1900. Un confronto che potrebbe sembrare non verosimile, ma che provato su periodi più recenti arriva alle stesse conclusioni. La media del rapporto CAPE ai minimi dei mercati ribassisti degli ultimi 50 anni, ad esempio, è ancora pari a 17,0 e sul minimo di maggio l’indice CAPE Shiller era nel 95° percentile di tutti i risultati, più sopravvalutato del 95% di tutti gli altri mesi degli ultimi 50 anni.

Tuttavia, molti rifiutano l’indice CAPE per i motivi più disparati. Alcuni sostengono che il rapporto Prezzo/Utili deve essere corretto per tenere conto dei tassi di interesse odierni che, sebbene siano più alti di un anno fa, sono ancora bassi rispetto agli standard storici. Resta il fatto che gli stessi WARNING vengono lanciati da altri modelli che sembrano avere una impressionante capacità di previsione del mercato azionario, e questi indicatori si basano su criteri diversi.

Uno di questi, più che avere parametri economici nella sua struttura analitica, si rifà alla fisiologia del mercato e riflette l’allocazione azionaria media degli investitori. È calcolata come la percentuale delle attività finanziarie dell'investitore medio (azioni, debito e contanti), che è appunto allocata in azioni. La Federal Reserve rilascia questi dati con cadenza trimestrale e anche in questo caso con un certo ritardo, per cui non è possibile sapere dove si trovasse il giorno del minimo di metà maggio. Ma alla fine dell'anno scorso era del 68% superiore alla media dei bottom dei bear market degli ultimi 50 anni e al 99° percentile della distribuzione dei 50 anni.

Quello che ci preme dettagliare adesso è proprio il dato dell’allocazione azionaria media degli investitori, per definire una valutazione oggettiva, anche in raccordo con il Quantitative Tightening che la FED si appresta ad attivare contestualmente ad una aggressione alla curva dei tassi. Ebbene, la riduzione della quota azionaria da parte degli investitori qualificati sembra sia in itinere da almeno un semestre, avendo come “proxy” la negatività delle obbligazioni, ma osservando anche la negatività del comparto tecnologico, la cui crisi va vanti da più tempo e il fatto che i titoli FAANG non godano più di adeguata forza propulsiva. In forza di queste considerazioni sembra che il peggio non sia passato, soprattutto a causa dell'elevata allocazione media degli investitori istituzionali nell'azionario e, ancor di più, dell'elevato indice Cape, riportato sopra, ben lontano dalla sua media storica nelle fasi di acclarato ribasso.

Anche esplorando il DIVIDEND YIELD, cioè guardando i flussi dei dividendi, emerge che il mercato azionario sarebbe sopravvalutato del 121% rispetto ai minimi dei mercati ribassisti degli ultimi 50 anni.

Va sottolineato che gli impressionanti risultati di questi indicatori di valutazione, si basano sulla loro capacità di prevedere il successivo rendimento del mercato azionario a 10 anni, ma sono, per così dire, aleatori nel breve e quindi molto meno utili nel prevedere le oscillazioni del mercato azionario a breve termine.

Detto questo, non sarebbe incoerente, secondo questi indicatori, se il mercato azionario dovesse mettere a segno un altro potente rally a breve termine. Tuttavia, supponendo che il futuro sia come il passato, per il mercato azionario la strada più facile da percorrere è quella del ribasso. Nonostante i rally a breve termine, è probabile che nel prossimo decennio il mercato azionario possa produrre un rendimento inferiore alla media.

Il dilemma è quindi tra i parametri fondamentali, non ancora riflettenti una vera opportunità sul fronte Risk/Reward o, se vogliamo, del premio in grado di ripagare il rischio sostenuto dall’equity e il momentum attuale delle borse, in raccordo con la forte asimmetria della fase trend-following che, squilibrata sulla parte dei venditori, proprio per questo motivo, potrebbe alimentare una nuova fase rialzista.

Articolo a cura di Fabio Michettoni - Strategist e Analista Intermarket

www.siat.org

www.volcharts.com

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »