Bentrovati, in questo nuovo articolo di formazione finanziaria dedicata allo specialistico mercato delle opzioni analizzeremo il profilo di rischio dello short Strangle.

La strategia dello Short Strangle si compone essenzialmente dalla vendita di Call e dalla vendita di Put a strike diversi ed in pari quantità.

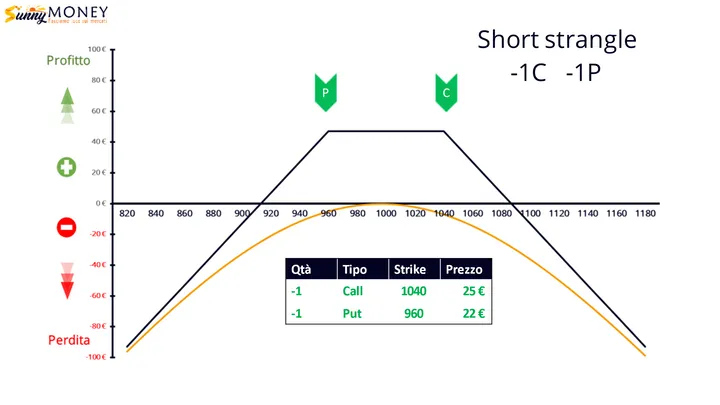

Questo è il profilo di rischio di uno short strangle.

Chi utilizza questa strategia ha una visione di mercato nella quale predomina un sentiment di lateralità delle quotazioni e la possibilità di una diminuzione di volatilità. Quello che conta è che il mercato si muova lentamente ed in modo poco profondo e senza una particolare direzionalità.

Ad esempio se il prezzo sottostante batte 1000 venderemo pari opzioni put a strike 960 e call a strike 1040.

Da questa vendita nuda incasseremo 47 euro che rappresentano il nostro massimo guadagno a scadenza.

Il punto di pareggio sarà a 1087 sul lato call e a 913 sul lato put. Il break even quindi è all’8,7% di distanza, sia al rialzo che al ribasso.

Ovviamente non è molto probabile che i prezzi riescano a fare questi movimenti in così poco tempo ed a livello statistico le probabilità a favore sono sempre dalla parte del venditore.

Sappiamo che è una posizione che gode del decadimento temporale e di un abbassamento della volatilità. Ovviamente se la volatilità aumenta, aumenteranno anche i premi delle opzioni portando di fatto la linea arancione del nostro at now sotto lo zero ed in temporanea difficoltà.

Anche questa è una delle strategie più utilizzate dalla maggior parte dei trader, anche di lungo corso, ma è comunque una gestione poco prudente del rischio che non mi sentirei di consigliare a nessuno per gli stessi fattori che caratterizzano uno short straddle.

Si potrebbe allora cercare di allontanare il rischio semplicemente allargando ulteriormente lo spread, ovvero vendere opzioni molto OTM, e confidare nel fatto che è statisticamente molto improbabile che il mercato arrivi così lontano.

Ad esempio perché non vendere una call 1120 e incassare 5 euro, e vendere una put 880, e incassare 11 euro, quindi complessivamente 16 euro, e avere la quasi certezza che un movimento così imponente dell’11% il mercato non riesca a farlo entro scadenza.

Magari invece di vendere 1 call e 1 put, ne vendiamo 5, così incassiamo praticamente 80 euro “quasi” statisticamente certi a scadenza.

Ecco, il problema è il “quasi”.

Quello che vi ho appena spiegato è un ottimo modo per bruciare, con una sola operazione fra le tante andate a buon fine, il conto.

Andrà bene per mesi e mesi e mesi, il trader sarà soddisfatto e da 5 opzioni vendute scoperte ne venderà 10, poi 15, poi 20. Poi il millesimo giorno capita l’imprevedibile, l’evento estremo, il cigno nero, e la posizione salta per aria.

Quindi mai vendere opzioni scoperte in grande quantità, per incassare piccoli premi, confidando che il mercato non raggiunga mai certi livelli di prezzo.

E allora come ci copriamo, pur volendo mantenere il nostro vantaggio statistico di venditori?

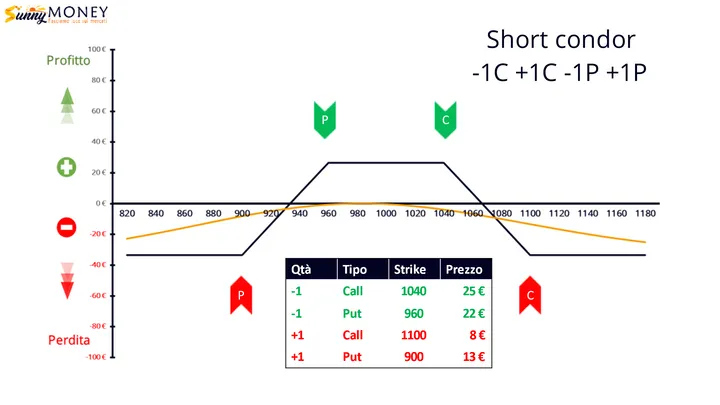

Ad esempio, avendo venduto opzioni call a strike 1040 e put a strike 960 possiamo comprare pari quantità di put a strike 900 a 13 e call a strike 1100 a 8 per una spesa totale di 21 euro.

Questa spesa abbasserà l’ampia area di guadagno da 47 punti a 26 (47-21) ma permetterà di fissare basi certe della nostra massima perdita a 34 euro mantenendo la medesima struttura di uno short Strangle.

Questa particolare figura nata da uno Short Strangle si chiama Condor.

Di Bruno Nappini - Socio Professional Siat Csta (www.siat.org)

https://www.sunnymoney.it/

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »