Bentrovati a questo nuovo appuntamento di formazione finanziaria.

Continueremo a parlare di spread ma analizzeremo i cosiddetti spread a credito, ovvero quelle particolari strategie che prevedono l’apertura di due posizioni contrapposte sulla stessa scadenza, posizioni in cui il premio ricevuto è maggiore del premio pagato.

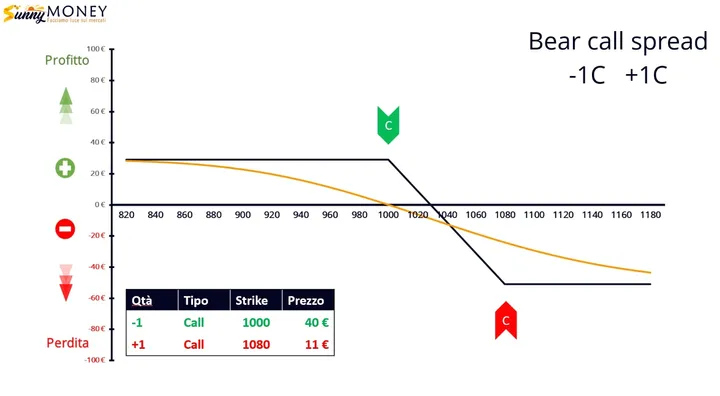

Cominciamo esaminando il profilo di rischio di uno spread a credito di Call. Altrimenti detto bear call spread. Bear ovviamente perché è ribassista, o più propriamente, non rialzista, e call perché è costruito con le call.

Concentriamoci sulla linea scura del payoff a scadenza.

Negli spread a credito viene venduta l’opzione con il premio e delta maggiore e la si copre comprando l’opzione con premio e delta minore ribaltando esattamente la posizione dello spread a debito.

E’ molto utile per operare su un mercato sul quale ci aspettiamo una diminuzione o lateralità delle quotazioni, possibilmente con un movimento che non arrivi oltre lo strike dell’opzione venduta.

In questo caso abbiamo simulato la vendita di 1 call a strike 1000 incassando un premio di 40 euro e abbiamo acquistato 1 call 1080 pagando un premio di 11 euro. Profitto massimo quindi 29 euro, cioè 40 meno 11.

Ci permette inoltre di avere uno Stop Loss implicito che è il nostro limite prestabilito di rischio oltre il quale non si può perdere ed è essenzialmente l’ampiezza dello spread alla quale andrà tolto il premio incassato. La nostra perdita massima sarà quindi la distanza di 80 punti di perdita che separano la long call 1080 dalla short call 1000, a cui togliamo il premio incassato di 29 euro, cioè 51 euro.

Quindi rischiamo 51 per guadagnare 29, situazione ribaltata rispetto al profilo del bull call spread a debito. Statisticamente però, come vedremo, accade più frequentemente che guadagniamo 29 rischiando 51, piuttosto che guadagnare 51 rischiando 29.

Notiamo che il decadimento temporale è a nostro favore fintanto che il prezzo non sale oltre i 1029.

Altra importante differenza sono i margini: per lo spread a debito di long call l’unico costo è il premio pagato per lo spread e le commissioni, mentre nello spread a credito bear call, oltre alle commissioni di intermediazione, è previsto un margine di garanzia, sia per l’apertura, che per il mantenimento della posizione.

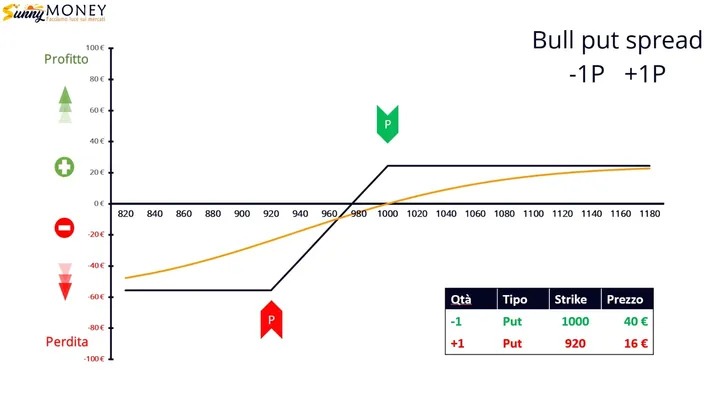

Esaminiamo adesso il profilo di rischio uno spread a credito di put.

La strategia consiste nella vendita di una put a strike più alto e delta maggiore, e nell’acquisto di una put a strike più basso e delta minore. Si incassa subito un credito derivante dalla differenza di ciò che si è venduto e ciò che si è comprato.

È molto utile per operare su un mercato sul quale ci aspettiamo un aumento o lateralità delle quotazioni. E’ una strategia quindi non ribassista, che si avvantaggia del passare del tempo.

In questo caso abbiamo simulato la vendita di 1 put a strike 1000 incassando un premio di 40 euro e abbiamo acquistato 1 put a strike 920 pagando un premio di 16 punti. Il nostro guadagno massimo è quindi 24 euro e la nostra perdita massima sarà la distanza di 80 punti che separano la long put 920 dalla short put 1000 meno il premio, ovvero 56 punti.

In tutti e due gli spread a credito è importante sempre visualizzare dove si trova il nostro profilo di rischio attuale che, lo ripeto fino alla noia, non è rappresentato dal pay off a scadenza ma dalla linea dell’at now che di giorno in giorno si modificherà in funzione dei movimenti del mercato, della sua volatilità e delle sue aspettative.

Al prossimo articolo.

Bruno Nappini - www.sunnymoney.it

Socio Professional Siat Csta - www.siat.org

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »