In questo articolo di formazione finanziaria affronteremo una delle strategie più utilizzate dalla maggior parte degli opzionisti, lo short straddle. Gli ultimi articoli riguardavano la figure contrapposta, il long straddl. Entrambi profili di rischio fanno parte delle cosiddette strategie delta neutrali e sfruttano caratteristiche diverse dalle semplici strategie direzionali.

Vediamo in che modo si apre uno short straddle.

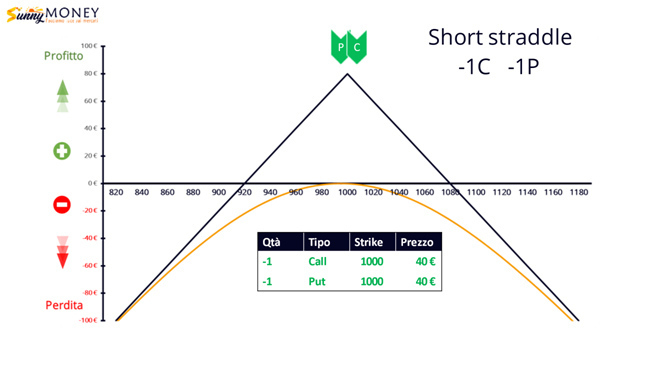

Per prima cosa dobbiamo dire che è una strategia composta essenzialmente dalla vendita combinata di Call e di Put a strike uguali ed Atm ed in pari quantità. Ad esempio se il prezzo sottostante batte 1000 venderemo pari opzioni put e call a strike 1000.

Osserviamo linea scura che rappresenta il nostro payoff a scadenza.

Chi utilizza questa strategia ha una visione di mercato nella quale predomina la lateralità dei prezzi, dove non ci si aspetta un movimento direzionale. Quello che conta infatti è che il mercato si muova lentamente, ed in modo poco profondo, senza direzionalità.

Nel caso in questione incasseremo dalla vendita delle due opzioni 80 punti, questi euro allontaneranno il punto di pareggio a 1080 sul lato call e 920 sul lato put, lasciando al prezzo libertà di movimento di ben 160 punti all’interno di questo range.

La posizione inizierà a perdere solo se a scadenza i prezzi del sottostante saranno usciti dalle due aree di range.

Facciamo due conti: 80 euro su 1000 euro sono l’8% al rialzo e l’8% al ribasso. Questo vuol dire che in 40 giorni il sottostante per mettere in difficoltà la posizione dovrà muoversi di oltre l’8% e continuare in direzione del trend. A livello statistico non è una situazione che capita spesso.

Questo spiega perchè questa strategia, assieme a quella dello short Strangle, è tra le più utilizzate e conosciute dagli opzionisti di tutto il mondo.

C’è comunque da aggiungere che le strategie a credito completamente vendute come lo short straddle nascondono delle insidie importanti e non sono mai consigliabili, a maggior ragione a chi si è appena avvicinato al mercato dei derivati.

I rischi correlati a detenere portafogli scoperti sono particolarmente elevati, soprattutto se la scopertura è contemporaneamente sia a rialzo sia a ribasso, come in questo caso. Infatti sappiamo che il mercato può fare tre cose, salire, scendere o rimanere fermo, in questo caso noi scommettiamo solo su una delle tre probabilità. In tutti i casi, spesso la poca conoscenza degli strumenti, la bassa capitalizzazione, gli eventi imprevisti hanno messo la parola fine alle velleità di trading di tanti operatori attirati sostanzialmente dal ricco premio che veniva visualizzato solo dal pay off a scadenza.

Ora concentriamoci sulla curva arancione che è la nostra linea dell’atnow. All’opposto della figura long straddle, nello short straddle abbiamo il decadimento temporale a favore, infatti la curva scura è sopra la curva dell’atnow.

A parità di prezzo del sottostante, il prezzo delle opzioni domani sarà inferiore, e pian piano la curva si avvicinerà alla linea scura, portandoci ogni giorno un guadagno. A 10 giorni dalla scadenza, la curva arancione sarà così:

e le opzioni varranno 20 euro l’una. Avendole noi vendute a 40, potremo ricomprarle a 20, generando quindi un profitto totale di 20+20 = 40 euro.

Ma non è solo una questione di valore temporale.

Facciamo un passo in più e introduciamo una importantissima variabile.

C’è anche un’altra componente importante che riguarda i prezzi delle opzioni in generale, cioè la volatilità, ovvero la velocità con cui il mercato compie i movimenti in un determinato arco temporale.

Il prezzo delle opzioni risente della volatilità: più è alta la volatilità, più è alto il premio dell’opzione. La call e la put 1000 hanno un premio di 40 euro ciascuna a 40 giorni dalla scadenza solo se la volatilità è al 30%.

Facciamo un’ipotesi forte ma comunque verosimile: se oggi la volatilità dal 30% crollasse al 15%, il prezzo delle opzioni passerebbe da 40 euro a 20 euro, e per cui anche in questo caso saremmo in profitto di 20+20=40 euro.

Una diminuzione di volatilità, quindi, è un importante beneficio per le strategie vendute, ed equivale a portare avanti l’orologio nel tempo. Ricapitoliamo. All’ATM, a parità di volatilità, se passano 30 giorni su 40, il prezzo dell’opzione si dimezza.

Invece, a parità di tempo a scadenza, se la volatilità si dimezza, il prezzo dell’opzione si dimezza. E’ anche vero il contrario: se la volatilità raddoppia, il prezzo delle opzioni raddoppia, e la curva dell’at now scende sotto lo zero e la posizione ci viene temporaneamente contro.

Vediamo in questa slide come possiamo coprire la posizione e trasformare un rischio short straddle in una posizione più tranquilla. Per coprire le opzioni vendute possiamo comprare, pagando dei soldi al mercato, pari quantità di put a strike 900 e call a strike 1100 spendendo 21 euro, rispettivamente 8 euro per la call e 13 euro per la put.

In questo modo abbassiamo il massimo guadagno sulla cuspide da 80 euro a 59 euro ma fissiamo un chiaro tappeto alla massima perdita che diventa di 41 euro pur mantenendo la medesima struttura di uno short straddle ma con un cono leggermente più stretto.

Questa particolare figura nata da uno Short Straddle si chiama Butterfly.

Di Bruno Nappini - Socio Professional Siat Csta (www.siat.org)

https://www.sunnymoney.it/

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »